ANOTE: La sofisticación tecnológica tiende a concentrarse en ECONOMÍAS DESARROLLADAS

EDICIÓN-55 | NOVIEMBRE 2017

Toda vez que la acelerada transición tecnológica y la intensificación de las presiones competitivas, impulsan una reestructuración hacia mercados más concentrados en actividades con un alto componente tecnológico, América Latina y el Caribe, se muestran perjudicados…

ENERGÍABolivia

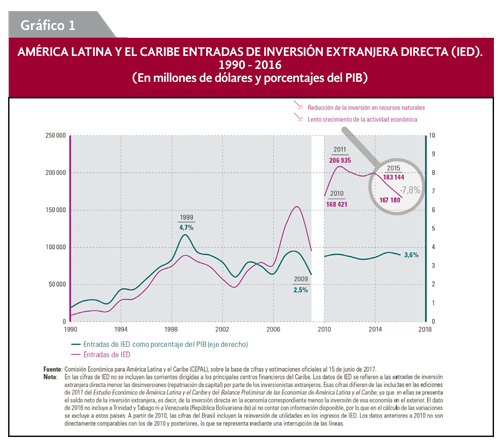

La coyuntura de precios bajos de las materias primas ha afectado de manera particular a América Latina y el Caribe. Según la Cepal, la región sufre una difícil coyuntura, principalmente por efectos de una tendencia a la baja de la Inversión Extranjera Directa (IED), que habría disminuido un 7,8% en 2016, a 167.180 millones de dólares, cifra que representa una caída acumulada del 16,9% con respecto al nivel máximo de 2011.

En este marco, el derrumbe de los precios de las materias primas continúa afectando principalmente a las inversiones en el sector de los recursos naturales. Por tanto, si en varios países se observa una ralentización de las inversiones, debido al lento crecimiento de la actividad económica; en América Latina y el Caribe esta situación es aún más notoria y compleja.

La Cepal considera que el escenario global de sofisticación tecnológica y expansión de la economía digital agudiza aun más esta situación pues tiende a una concentración de las inversiones transnacionales en las economías desarrolladas que tienen un mayor potencial para apostar por innovaciones tecnológicas.

En este escenario, los proyectos de exploración hidrocarburífera en la región, incluso aquellos como Vaca Muerta en la Argentina, que muestran unas perspectivas altamente significativas en función al elevado nivel de reservas que poseen, se han visto notoriamente perjudicados. Entre otras cosas, precisamente, por el nivel de innovación tecnológica que estos demandan.

LA “LOCALIZACIÓN NACIONAL”

De acuerdo a la Cepal, la tendencia global sería hacia “la localización nacional de la producción” que, junto a la acelerada transición tecnológica y la intensificación de las presiones competitivas, impulsan una reestructuración del universo empresarial hacia mercados más concentrados en actividades con un alto componente tecnológico.

Refiere que en 2016 los flujos mundiales de IED fueron de 1,7 billones de dólares, un valor mayor que el que se llegara a alcanzar en cualquier año del período comprendido entre 2008 y 2014. Sin embargo, precisa que esa cifra implica una disminución del 2% con respecto a 2015.

Bajo esta lectura, las economías desarrolladas retomaron el protagonismo y recibieron el 59% de los flujos de IED (que aumentaron un 5%), mientras que las economías en desarrollo recibieron el 37% del total de la IED (que disminuyó un 14%).Todas las subregiones en desarrollo recibieron menos inversiones, con caídas del 15% en Asia y del 3% en África.

ADQUISICIONES TRANSFRONTERIZAS

Asimismo, agrega que las fusiones y adquisiciones transfronterizas tuvieron un papel relevante y se concentraron igualmente en las economías desarrolladas, impulsadas por la elevada liquidez internacional y por dinámicas sectoriales que llevaron a operaciones de gran envergadura. Por otra parte, con un aumento sostenido de sus inversiones en el exterior y en particular de las adquisiciones en la Unión Europea y los Estados Unidos, China fue el segundo origen de IED mundial (tras los Estados Unidos).

Asegura que la estrategia de salida al exterior iniciada hace más de un decenio ha consolidado a China como actor global que se inserta en las dinámicas de sectores cada vez más sofisticados, participando activamente en las nuevas tendencias tecnológicas de la cuarta revolución industrial.

…cada vez es más importante apostar por inversiones extranjeras que ayuden a cerrar las brechas productivas…”

Esta coyuntura ha dificultado el arribo de inversiones a América Latina y el Caribe. Estas han caído por segundo año consecutivo, llegando a niveles similares a los de hace seis años (véase el gráfico 1). Pese a ello, el coeficiente entre los flujos de IED y el producto interno bruto (PIB) llega al 3,6%, mientras que el promedio global ha sido del 2,5%, lo que muestra la relevancia de las transnacionales en las economías de la región.

REALIDADES HETEROGÉNEAS

El análisis de la Cepal hace notar que la realidad de países y subregiones ha sido heterogénea, pero afirma que en cualquier caso fueron pocas las economías regionales donde creció la IED. Sin embargo, indica que pese a la recesión, el Brasil se mantuvo como el principal receptor (47% del total) y las inversiones aumentaron un 5,7%, aunque no por ingresos de nuevo capital, sino por un aumento de los préstamos entre transnacionales.

Agrega que México, contrariamente, no logró sostener el dinamismo de años previos y que la IED cayó un 7,9%, aunque señala que se mantuvo en niveles históricos elevados y fue el segundo país receptor (19% del total).

En relación a las entradas en Colombia refiere que crecieron un 15,9% y que se posicionó como la tercera economía con mayores ingresos (8% del total). Precisa que una importante adquisición en el sector energético y mayores inversiones en servicios explicaron el resultado, si bien aún no ha alcanzado los niveles del auge de precios de las materias primas.

Afirma que a excepción de Paraguay, en el resto de los países de América del Sur ingresaron menos inversiones. Ubica a Chile como el cuarto país receptor de la región a pesar de haber caído un 40,3%. En Centroamérica, señala que Panamá concentró el 44% de las entradas de la subregión y que completó el cuarto año consecutivo de aumento (creció un 15,9%) mientras que Costa Rica recibió el 27% y aumentó levemente (1,1%).

En esta relación, el Caribe, la República Dominicana recibió el 49% de la IED de la subregión y las entradas crecieron un 9,2%, mientras que Jamaica se ubicó en segundo lugar con el 16% y una caída del 14,5%. Los países de la Organización de Estados del Caribe Oriental (OECO) recibieron un 5,8% menos que en 2015 y, en conjunto, concentraron el 11% de la IED en la subregión.

RENOVABLES CON BUENA INVERSIÓN

Según la Cepal, finalizado el auge de precios de las materias primas, se desaceleró el flujo hacia la extracción de recursos naturales y a partir de 2010 la participación de la IED en este sector disminuyó, cayendo al 13% del total en 2016. En cambio, el peso de las manufacturas y los servicios aumentó y llegó al 40% y el 47%, respectivamente.

Remarca que las nuevas inversiones anunciadas se concentraron en las energías renovables, las telecomunicaciones y la industria automotriz, sectores en los que la región participó con el 17%, el 21% y el 20% de lo anunciado para el mundo, respectivamente. Por otra parte, anuncia que por segundo año consecutivo las energías renovables fueron el sector estrella; estas recibieron el 18% del total anunciado: un tercio de esas inversiones se dirigió a Chile y otro tercio, a México.

LOS INVERSIONISTAS NO SE HAN DIVERSIFICADO

Bajo este escenario, la Cepal indica que los países inversionistas no se han diversificado. Precisa que el 73% del total de la IED ingresó desde los Estados Unidos (20%) y la Unión Europea (53%). El 12% provino de los Países Bajos y un 8% desde Luxemburgo; afirmando que dadas las ventajas fiscales que ofrecen ambos orígenes, son utilizados por las transnacionales de otros países para realizar operaciones, por lo que no está claro cuál es el origen mediato de estos fondos.

Agrega que desde España ingresó el 8%, del Canadá y del Reino Unido el 5% cada uno, de Alemania, Italia y Francia, el 4% cada uno y desde el Japón un 3%. Hace ver que China, que ha aumentado de forma marcada su IED en el exterior, figura en las estadísticas oficiales únicamente con el 1,1% de las entradas en la región.

Considera que este dato subestima la presencia de capitales chinos en los países de América Latina y el Caribe y, de hecho, dice que si se observa el valor de las fusiones y adquisiciones en 2016, China fue el cuarto origen de la inversión en la región tras los Estados Unidos, la Unión Europea y el Canadá. Dadas las grandes operaciones que ha realizado China en el primer semestre de 2017, es de esperar que esta participación aumente el próximo año.

Observa que la disminución de la rentabilidad del acervo de capital puede deteriorar las expectativas de inversión en la región. En esta línea indica que el acervo de la IED creció un 12,8% en 2016 alcanzando un nuevo máximo histórico, mientras que la rentabilidad media calculada como el cociente entre la renta de la IED y el acervo de capital volvió a disminuir y llegó a su valor más bajo de los últimos 15 años (4,2%).

INVERSIÓN REPATRIADA

Por otra parte, acota que alrededor del 55% de esa renta fue repatriada a los países de origen de la inversión, lo que implica un aumento relativo de las utilidades reinvertidas en comparación con las repatriaciones. Para la Cepal la caída de la rentabilidad media afectó a todos los países menos a Panamá, y las caídas más profundas se observaron en países con recursos mineros.

Indica que además de registrar menos inversiones, 2016 también fue un año débil para las empresas translatinas. Las salidas de IED desde los países de América Latina y el Caribe disminuyeron un 47% hasta llegar a los 25.567 millones de dólares. A diferencia del año anterior, cuando la mayor caída había sido la del Brasil, en 2016 cayeron las inversiones desde casi todos los orígenes, con la excepción de la Argentina y Colombia.

Agrega que la mayor actividad de fusiones y adquisiciones en el exterior correspondió a empresas de México, Colombia y Chile, en particular en el sector de la construcción y los materiales para la construcción.

Finalmente, el Informe 2017 de este organismo de Naciones Unidas, remarca que en 2016 los flujos mundiales de IED se estancaron, aunque se mantuvieron en niveles elevados. Asegura que en este escenario, los países desarrollados volvieron a cobrar un protagonismo que en años previos se había visto debilitado. Por el contrario, acota, que varios países y regiones en desarrollo que se habían beneficiado del período de auge de los precios de los recursos naturales registraron caídas de sus entradas de IED.

INVERSIÓN PARA CERRAR BRECHAS

En este escenario, considera que cada vez es más importante apostar por inversiones extranjeras que ayuden a cerrar las brechas productivas y sociales de la región. Piensa que la IED puede ser un factor clave para la transferencia de tecnología y la incorporación de nuevos sistemas de gestión y modelos de negocios que aumenten la competitividad y la productividad.

Sin embargo, hace notar que los efectos positivos de la IED no son automáticos. Asegura que los resultados en términos de incorporación de tecnología, promoción de investigación y desarrollo (I+D) y creación de empleo de calidad han sido, en la mayoría de los casos, inferiores a las expectativas. Por ello, recomienda que es importante revisar y mejorar las estrategias de atracción de IED de los países de la región para que se orienten más hacia la modernización de la economía y la diversificación de la producción.

…alrededor del 55% de esa renta fue repatriada a los países de origen de la inversión, lo que implica un aumento relativo de las utilidades reinvertidas…”