Estados Unidos preparado para ser un PROVEEDOR GLOBAL DE GAS

EDICIÓN-51 | JULIO 2017

El sorpresivo incremento en la producción de shale gas estadounidense ha movido el tablero de los mercados globales de gas, poniendo a jaque la economía mundial…

ENERGÍABolivia

Estados Unidos se encuentra preparado para convertirse en un proveedor importante de gas para el mercado global. Este solo hecho ha cambiado muchas cosas a nivel mundial. Para empezar, está moviendo el tablero de los principales productores de hidrocarburos y la correlación de fuerzas ya no parece ser la misma.

Hasta hace poco tiempo se pensaba que con la producción de gas natural en declive, Estados Unidos estaba camino a ser un gran importador de gas natural licuado (GNL) y un mercado de último recurso para cargamentos excedentes alrededor del mundo, señala un informe del Banco Interamericano de Desarrollo (BID).

Sin embargo, este mismo organismo internacional reconoce que actualmente y debido al rápido incremento en la producción de gas de shale, Estados Unidos se encuentra preparado para convertirse en un proveedor importante de gas para el mercado global al punto que según algunos analistas, está poniendo a jaque a la economía mundial.

INFRAESTRUCTURA

De acuerdo al documento Perspectivas del mercado de gas natural en Latinoamérica y el Caribe del BID, los gasoductos para la exportación del gas estadounidense se están construyendo rápidamente, y las instalaciones inicialmente diseñadas para recibir importaciones tienen previsto convertirse en terminales de exportación, las que aún no lo han hecho.

Asimismo, refiere este informe que la producción doméstica de gas ya ha desplazado la mayoría de importaciones provenientes de Canadá, Trinidad y Tobago y el Medio Oriente, remarcando que los proyectos de exportación en Estados Unidos reflejan un proceso de agregar GNL a un mercado global actualmente excedentario, poniendo presión hacia abajo a los precios y estimulando cambios a las estructuras de los contratos alrededor del mundo.

“A través de Latinoamérica y el Caribe, son los países que han sufrido una escasez crónica de gas natural los que se pueden beneficiar de este exceso de oferta. A pesar de contar con reservas significativas de gas natural, la región se mantiene como un importador neto. La demanda de gas está subiendo en la mayoría de los países, alimentada por el crecimiento económico y precios de electricidad subsidiados que estimulan el consumo”, refiere el documento.

DE LA TRANSFORMACIÓN

En esta línea se puede ver que muchas plantas eléctricas a base de petróleo se están transformando para utilizar gas natural más barato y limpio, mientras la oposición social y ambiental a nuevos proyectos hidroeléctricos también ha acelerado la transición al uso del gas, asegurando que es menos contaminante. Sin embargo, también hace notar que las emisiones de metano son altamente agresivas para la capa de ozono.

Con todo y por el momento, el gas natural tiene una mayor aceptación y se usa cada vez más para respaldar fuentes de energía renovable intermitentes, incluyendo la eólica y solar, sostiene el BID.

Hace ver que el incremento de exportaciones de gas estadounidense a Latinoamérica y el Caribe, así como los precios bajos relacionados al flujo abrumante de exportaciones de Estados Unidos, podría contribuir a precios de electricidad más bajos, así como a la reducción en las emisiones de carbono y mejoras a la seguridad energética de la región.

Esto hace pensar que el gas natural más barato y abundante podría continuar estimulando a los países a desplazarse al uso de gas para la generación de electricidad e impulsar la transición a vehículos a base de gas natural.

EL PRONÓSTICO

Sin embargo, esta misma fuente refiere que el pronóstico para el mercado global del GNL y la habilidad de Estados Unidos para mantener el auge no es tan favorable como auguraban estimaciones previas.

“La ventaja competitiva del GNL de Estados Unidos depende en gran parte de altos precios internacionales del petróleo, ya que la mayoría de contratos de GNL fuera de Estados Unidos están vinculados al petróleo”, dice.

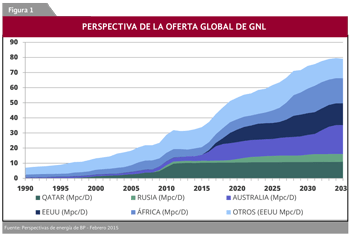

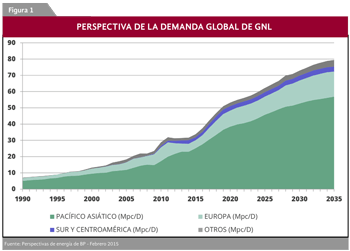

Agrega que la caída vertiginosa del punto de referencia global del crudo Brent desde mediados del 2014, el cual se había mantenido estable con un precio de alrededor de $100 por barril desde el 2011, representa una complicación para los desarrolladores estadounidenses de GNL, los mismos que, sin embargo, no han perdido pie en la oferta global, como se puede apreciar en las figuras 1 y 2.

…los países latinoamericanos y caribeños se encuentran bien posicionados para capitalizar el aumento de las exportaciones de gas…”

Indica, además, que el pronóstico a mediano plazo de los precios del petróleo actualmente parece tener una tendencia a la baja y en este escenario refiere que lo que vaya a ocurrir con la demanda global de gas también es incierto, generando

dudas sobre los volúmenes de GNL estadounidense que el mercado global pueda absorber y sobre la viabilidad económica de los proyectos de exportación.

DE LA DEMANDA

Este análisis indica que el crecimiento de la demanda se centrará principalmente en Asia, y apunta que la desaceleración económica de China en combinación con su compromiso reciente de importar grandes volúmenes de gas de Rusia a través de un gasoducto ha llevado a muchos expertos a reconsiderar sus pronósticos de las importaciones de GNL en China.

Agrega que aunque las predicciones más optimistas para las exportaciones de gas estadounidense han bajado de nivel, este país todavía no ha perdido el chance de convertirse en un exportador neto de gas, dando lugar a un aumento significativo en el comercio global de gas en los próximos años.

En estas condiciones, el BID observa que los países latinoamericanos y caribeños se encuentran bien posicionados para capitalizar el aumento de las exportaciones de gas estadounidense en la ruta de rebajar los costos de electricidad, mejorar la seguridad energética y generar energía más limpia.

En este escenario se afirma que el gas natural continúa siendo una parte importante y creciente de la mezcla de combustibles en Latinoamérica y el Caribe, y se piensa que los legisladores en la región no deberían perder de vista los beneficios a largo plazo de importar gas natural.

DEL ESFUERZO PARA EXPORTAR

Para nadie pasa inadvertido que la producción de gas natural estadounidense ha crecido rápidamente desde el 2007, impulsada principalmente por el desarrollo de la tecnología del fracking que hace posible la extracción del shale gas, lo cual ha llevado a un auge en la producción de este combustible compensando la caída en la producción de gas convencional (Figura 1).

En la última década tecnologías nuevas y refinadas han hecho de la perforación horizontal y fracturación hidráulica, métodos más competitivos en términos de costos para extraer hidrocarburos no convencionales.

De acuerdo a esta lectura, en el 2014 el gas de shale representaba la mitad del récord de 26 billones de pies cúbicos (Bpc) producidos en los Estados Unidos. Mientras las formaciones de shale se encuentran relativamente dispersas a través de Estados Unidos, donde Texas, Pennsylvania, Arkansas y Louisiana han liderado la producción de gas.

Precisa que durante el 2014, la formación Marcellus en Pennsylvania y la formación Eagle Ford en Texas produjeron juntas la misma cantidad de gas por día que Qatar, el exportador más grande de GNL.

PRODUCCIÓN DESORBITADA

Lo cierto es que por el momento, la “producción desorbitada” de gas de shale ha llevado a una caída vertiginosa de los precios de gas natural en el punto de referencia estadounidense Henry Hub, estimulando la demanda doméstica, asegura el BID. Indica que el gas se utiliza cada vez más en Estados Unidos para generar electricidad, ya que los precios se han vuelto competitivos con el carbón, y provee un combustible de reserva para las fuentes de energía renovable intermitentes.

En este marco, el gas natural también se utiliza cada vez más para el transporte y, la Administración de Información Energética (EIA), pronostica que la demanda de gas en Estados Unidos crecerá un 10% para el 2040, mientras que la producción se incrementara en un 39%.

Incluso mientras la demanda de gas se incrementa, la brecha entre el consumo y la producción continúa cerrándose y las importaciones están cayendo, dice el BID acotando que las importaciones por gasoducto desde Canadá, el principal proveedor de gas de Estados Unidos, han caído desde el 2007.

Las importaciones de GNL las cuales durante su máximo en el 2007 equivalían a casi un quinto del consumo total de gas del país han prácticamente desaparecido, dejando la oferta inicialmente designada para Estados Unidos a disposición de otros mercados.

Bajo esta lectura, este año Estados Unidos tendría previsto convertirse en un exportador neto de gas, mientras que las exportaciones de GNL y gas canalizado a México se incrementan y las importaciones desde Canadá caen. Según este informe se tiene previsto que para el 2040, hasta un quinto de la producción de gas estadounidense será exportado, con GNL representando el 46% del total de exportaciones de gas, comparado a un simple 1% en el 2014.

ALINEACIONES

Esta tendencia habla de que un auge en las exportaciones, ha producido que las compañías estadounidenses se organicen para construir terminales de licuefacción y modernizar las instalaciones de regasificación para exportar.

Asimismo, el Departamento de Energía (DOE) y la Comisión Federal Reguladora de Energía (FERC) han mejorado algunas disposiciones regulatorias para la aprobación de permisos de exportación, y varias instalaciones propuestas han conseguido rápidamente el financiamiento y los contratistas.

Los desarrolladores estadounidenses de GNL se han beneficiado de financiamiento barato, facilitando la presencia de inversionistas estadounidenses, cobijados entre tasas de interés bajas y la escasez de otras oportunidades de inversión, y se observa un interés creciente en dirección de asegurar financiamiento en los mercados capitales de Estados Unidos.

El BID dice que desde el 2010, el DOE ha recibido docenas de aplicaciones para exportar GNL producido domésticamente. De esos, varios proyectos han sido aprobados para exportar a países que tienen tratados de libre comercio con Estados Unidos y han entrado a la fase de construcción.

Se piensa que en un par de años, un total de diez proyectos de GNL sean aprobados, añadiendo nueva capacidad total equivalente a 5.76 Bpc por año para el 2019. La primera terminal de exportación de GNL, Sabine Pass de Cheniere, comenzará a operar a finales del 2015, y la compañía ya ha firmado varios contratos de 20 años con compradores. Se espera que el resto de terminales aprobadas empiecen a funcionar en los siguientes cuatro años.

Por el momento, la lectura es que mientras Estados Unidos se acerca a convertirse en un exportador neto de gas, se espera que los cargamentos de GNL se dirijan principalmente a mercados en Asia y Europa, donde la demanda está creciendo a tasas más altas. Sin embargo, no se deslinda que los proyectos estadounidenses de GNL busquen mercados más pequeños y cercanos para satisfacer la demanda creciente en Latinoamérica y el Caribe.

…un auge en las exportaciones, ha producido que las compañías estadounidenses se organicen…”