ANOTE: Tendencia a la baja de LA INVERSIÓN EN AMÉRICA LATINA

EDICIÓN-49 | MAYO 2017

Las entradas y salidas de inversión en América Latina tienen que ver con el desempeño de sectores vinculados a los recursos naturales, principalmente minería e hidrocarburos. Su análisis resulta indispensable para entender las tendencias en un mundo en crisis.

ENERGÍABolivia

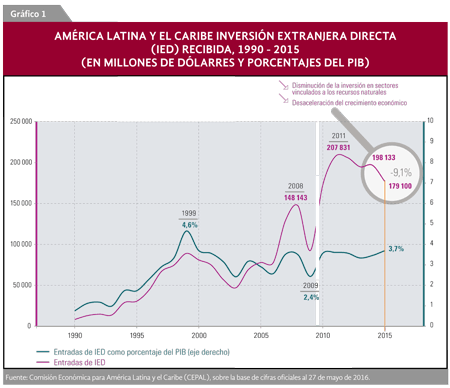

Las entradas de inversión extranjera directa (IED) en AméricaLatina y el Caribe disminuyeronun 9,1% entre 2014 y 2015, llegando a 179.100 millones de dólares, el nivel más bajo desde 2010. Este desempeño ha sido el resultado de la disminución de la inversión en sectores vinculados a los recursos naturales, principalmente minería e hidrocarburos, y de la desaceleración del crecimiento económico, sobre todo en el Brasil.

Esta lectura, provista por el informe La Inversión Extranjera Directa en América Latina y el Caribe, es la edición correspondiente a 2016 de la serie anual que publica la Unidad de Inversiones y Estrategias Empresariales de la División de Desarrollo Productivo y Empresarial de la Comisión Económica para América Latina y el Caribe (CEPAL), y remarca que, en este escenario, la región pierde protagonismo como receptor de la IED.

LA IED EN AMÉRICA LATINA Y EL CARIBE

El informe sostiene que en 2015 los flujos mundiales de IED aumentaron un 36%, alcanzando un monto estimado de casi 1,73 billones de dólares, el nivel más alto desde 2007, precisando que la mayor parte de este crecimiento se explica por una intensa ola de fusiones y adquisiciones transfronterizas focalizada en los países desarrollados, principalmente en los Estados Unidos.

Grafica que las entradas de IED hacia los países desarrollados crecieron un 90% en 2015, mientras que las dirigidas a los países en desarrollo registraron un incremento de solo un 5,3% y las destinadas a las economías en transición presentaron una contracción del 55%.

Asegura que el crecimiento en los países en desarrollo se explicó por el aumento de las entradas de IED a los países en desarrollo de Asia (15%), en tanto que los flujos de IED hacia África y América Latina y el Caribe evidenciaron una caída (del 31% y el 9,1%, respectivamente).

“En este escenario, América Latina y el Caribe pierde protagonismo como receptor de inversión extranjera directa, si bien como proporción del producto interno bruto (PIB) las entradas de IED en la región se estabilizaron en una cifra de alrededor del 3,5%”, remarca apoyándose en el gráfico 1.

Considera que este porcentaje difiere en los distintos países y asegura que está asociado al tamaño de las economías. “En economías más grandes, la IED tiene un menor peso en el producto; por ejemplo, en México alcanzó un 2,5% en 2015, mientras que en Chile y Panamá llegó a niveles cercanos al 10% del PIB”, dice.

ENTRADAS HETEROGÉNEAS

Agrega que las entradas de IED en los países de la región fue heterogénea, trayendo a la memoria la descripción sobre el ingreso del fracasado proyecto de la modernidad a América Latina: heterogéneo e incompleto. Más allá del pasado, la Cepal afirma que, por una parte, la IED en el Brasil se redujo actualmente en un 23%, aunque, pese a todo, este país se mantuvo como el principal receptor de inversión extranjera directa, acumulando el 42% del monto total recibido por la región.

…las mayores caídas de rentabilidad se produjeron en los países con recursos mineros (Bolivia (Estado Plurinacional de), Chile, Colombia y Perú)…”

Asegura que a cierta distancia le siguieron México, Chile, Colombia y la Argentina. Explica que la IED en México aumentó un 18% en 2015 y alcanzó los 30.285 millones de dólares, uno de sus niveles más altos en siete años; destacando que en este país, el sector manufacturero, principalmente la industria automotriz, y las telecomunicaciones recibieron las mayores inversiones.

Para la Cepal, el descenso del precio de los minerales afectó negativamente las entradas de IED a Chile y Colombia, que disminuyeron un 8% y un 26%, respectivamente, en 2015. Indica que en la Argentina los ingresos de IED llegaron a 11.655 millones de dólares, lo que desde esta lectura representa un aumento de un 130% respecto del monto de 2014, si bien este crecimiento se debe a que finalmente se contabilizó en las cifras de 2014 la nacionalización del 51% de YPF, realizada en 2012.Sin considerar esta operación, dice, los niveles serían similares a los de 2014.

La visión de Centroamérica, refiere que los ingresos de IED aumentaron un 6%, totalizando 11.808 millones de dólares. Agrega que con un 43% del total, Panamá continúa siendo el principal receptor de IED de la subregión; le siguen Costa Rica (26%), Honduras (10%) y Guatemala (10%). Recala afirmando que, por su parte, la inversión extranjera directa en el Caribe disminuyó un 17%, alcanzando un monto de 5.975 millones de dólares.

LA FASE DECRECIENTE

En esta línea describe que la fase decreciente del precio de las materias primas afectó la composición sectorial de la inversión extranjera directa en 2015 y las entradas en los sectores de recursos naturales perdieron relevancia. Hace notar que en Colombia, por ejemplo, la IED en los sectores primarios se redujo del 51% del total de entradas en el período 2010-2014 al 31% en 2015, mientras que en Centroamérica disminuyó del 13% al 8%, considerando los mismos períodos.

“Por otro lado, se está evidenciando un aumento de la importancia de los sectores de servicios, entre los que se destacaron las telecomunicaciones, las energías renovables y el comercio minorista. El impacto de la IED en energías renovables es sustantivo en Chile y Centroamérica, donde esta inversión pareciera estar impulsando un cambio de las matrices energéticas”, destaca el informe.

EL PRINCIPAL INVERSOR

No deja de remarcar que en 2015 los Estados Unidos se posicionaron una vez más como el principal inversor en la región y lo muestra como al país el responsable por el 25,9% de los ingresos de IED, seguido por las inversiones desde los Países Bajos (15,9%) y España (11,8%).

Para la Cepal la relevancia de los Países Bajos en las estadísticas no corresponde necesariamente a la presencia de empresas neerlandesas en las economías latinoamericanas, ya que muchas empresas transnacionales establecen filiales en ese país aprovechando sus ventajas fiscales, para luego invertir en terceros países.

Asegura que, en este marco, en México, como en muchos países de Centroamérica y el Caribe, los Estados Unidos son, por amplio margen, el principal origen de las entradas de IED, ya que de allí proviene el 52% de los ingresos, mientras que en el Brasil, un 23% de los montos provienen de los Países Bajos, sin embargo, indica que se desconoce el origen primero de muchas de las inversiones.

LAS SALIDAS

El documento hacer ver que las salidas de IED de los países de América Latina y el Caribe disminuyeron sustancialmente, a 47.362 millones de dólares, monto un 15% menor que el del año anterior, lo que reflejaría la moderación de la expansión que habían iniciado las empresas translatinas entre 2007 y 2012. Con todo, señala que Brasil y México son los países que más invierten fuera de sus fronteras.

Sin embargo, asegura que en 2015 las inversiones directas en el exterior de las empresas brasileñas disminuyeron de manera más acentuada que las de otros países de la región, mientras que Chile fue el país con mayores inversiones directas, lo que evidenciaría el dinamismo de las empresas translatinas chilenas.

“En 2015, la inversión directa en el exterior de las empresas chilenas aumentó un 22% y llegó a 15.794 millones de dólares. La inversión directa en el exterior realizada por empresas mexicanas registró un fuerte repunte y se ubicó en 12.126 millones de dólares, lo que representa un aumento de un 62% respecto del año anterior”, refiere.

Resalta, en esta dirección, la actividad de las empresas colombianas, que habrían mostrado una interesante capacidad para explorar mercados externos en los últimos años, logrando una creciente presencia en el mercado centroamericano.

… la caída de la IED en América Latina y el Caribe probablemente seguirá en por lo menos hasta el 2017...”

CAIDA DE LA RENTABILIDAD

El informe indica que 2015, se verificó una disminución del acervo de inversión extranjera directa en la región y una caída aún mayor de la rentabilidad. Para la Cepal la renta, como porcentaje del acervo de IED, llegó a su máximo más reciente en 2011 y afirma que luego comenzó a disminuir, llegando al 5,0% en 2015, el nivel más bajo en 13 años.

Asegura que cuando se analiza la situación por país, se observa que las mayores caídas de rentabilidad se produjeron en los países con recursos mineros (Bolivia (Estado Plurinacional de), Chile, Colombia y Perú). Sin embargo, considera que esta tendencia no se restringe únicamente a estas economías.

“En un escenario en que el monto de la renta de la inversión extranjera directa se está reduciendo, las empresas transnacionales tienen, a lo menos, dos opciones: reinvertir una menor proporción de las utilidades o remitir menos utilidades. En América Latina y el Caribe, se observa que la tasa de reinversión está disminuyendo, lo que puede ser negativo para las economías receptoras”, anota.

Más aun, remarca que, en términos nominales, las entradas de inversión extranjera directa en América Latina y el Caribe muestran signos de estancamiento. En esta dirección señala que en 2015, por cuarto año consecutivo, no se registró en la región un crecimiento relevante de los ingresos de IED, dejando claro que estos han sido un factor clave para apoyar el patrón de inserción internacional de los países, con inversiones en recursos naturales, exportaciones y servicios modernos.

Sin embargo, indica que esta situación ha tenido un impacto moderado y no extensivo en términos de contenido tecnológico, innovación e investigación y desarrollo (I+D).

Considera que la adopción de estrategias en las que se combine la atracción de IED con políticas que impulsen la modernización económica y la diversificación de la producción no solo fomentaría el establecimiento de empresas transnacionales en sectores con mayores posibilidades de desarrollo y fortalecimiento de capacidades; también facilitaría la integración de esas compañías en las economías locales y potenciaría el crecimiento económico con inclusión social y sostenibilidad ambiental.

La Cepal considera que cuando las políticas de atracción de inversión extranjera directa y las de desarrollo están coordinadas, el país define estrategias y la IED contribuye a lograrlas. De esta manera, remarca, las políticas adoptadas no apuntarán solo a atraer inversión extranjera directa, sino también a generar condiciones para que se absorban sus beneficios.

EN EL ENTORNO GLOBAL

En este marco, ayuda a estimar que la tendencia en el actual entorno global, la caída de la IED en América Latina y el Caribe probablemente seguirá en por lo menos hasta el 2017. La Comisión Económica para América Latina y el Caribe (CEPAL), prevé una contracción del 0,6% del producto interno bruto (PIB) regional, lo que en su criterio seguirá frenando las inversiones orientadas a abastecer la demanda interna de los países de la región.

Consiguientemente, pronostica que las economías de América del Sur, especializadas en la producción de bienes primarios, en particular petróleo y minerales, y con una fuerte integración comercial con China, serán las más afectadas.

Afirma que, de hecho, los signos de desaceleración de China y los bajos precios de las materias primas han paralizado las inversiones en actividades exportadoras de recursos naturales, haciendo notar que, por otro lado, México y Centroamérica presentan expectativas más favorables, con una tasa estimada de crecimiento promedio del PIB del 2,6%, levemente inferior a la tasa de 2015 en 2016 y con miras a mejorar en los siguientes años.

Cierra asegurando que la recuperación de la economía de los Estados Unidos se ha reflejado en un repunte de los anuncios de nuevos proyectos de inversión, particularmente de manufacturas de exportación. En consecuencia, la CEPAL estimaba ya en 2016 que las entradas de IED en la región podrían caer en un porcentaje de hasta un 8%, mostrando una tendencia a la baja para la presente gestión.