###

###Mercado asegurador busca minimizar riesgos en generación de energía

La constante y rápida evolución del mercado asegurador y de capitales hacia productos de gestión paramétricos, ha permitido el nacimiento de soluciones para minimizar el riesgo causado por la variabilidad meteorológica en la generación de energía, sostienen Ernesto Akerman y Sergi Corbatera, de la empresa española Fahrenheit Risk International, una firma que hoy pone, a disposición de nuestros lectores, su estrategia a través de soluciones financieras consideradas innovadoras, en esta presentación especial elaborada para ENERGÍABolivia.

Fahrenheit Risk International (*)

La empresa, fundada en Barcelona por sus actuales socios ejecutivos, Ernesto Akerman y Sergi Corbatera, Fahrenheit Risk International es una firma especializada en la gestión financiera del riesgo climático que se encarga de asesorar a empresas y administraciones públicas y de coordinar operaciones de cobertura totalmente a medida a través de innovadoras soluciones financieras.

Partiendo de un análisis en el que se cuantifican los riesgos económicos de determinadas variables meteorológicas (temperatura, precipitación, viento, nieve, radiación, etcétera) en el negocio de una empresa, Fahrenheit Risk International se encarga de proporcionar soluciones de cobertura “taylor made” para escenarios meteorológicos adversos, principalmente a través de productos paramétricos como son los Weather Derivatives y Weather-Linked Insurance. Contar con un asesor y coordinador en toda la operación permite al cliente, entre otros aspectos, acceder a todas las posibilidades de contrapartes, tipos de operación, diseños de cobertura y una visión 100% independiente de la adecuación del producto.

Fahrenheit Risk International forma parte de la Weather Risk Management Association, de la cual forman parte las principales entidades del sector, y cuenta con el respaldo de partners de referencia de primer nivel en el ámbito empresarial y académico. Entre esos partners están la división de consultoría estratégica del prestigioso Grupo Roca Junyent y el Grupo de Análisis de situaciones meteorológicas adversas del Departamento de Astronomía y Meteorología de la Universidad de Barcelona.

RIESGO CLIMA

Se denomina riesgo clima a la variabilidad en el volumen de negocio o magnitudes económico-financieras de una empresa provocada por unas condiciones meteorológicas desfavorables.

Todos aquellos agentes que pueden sufrir pérdidas económicas derivadas del comportamiento de una o más variables meteorológicas están sometidos a riesgo clima. Aquellas empresas cuyas ventas se vean penalizadas, si por ejemplo, llueve más o menos, hace más o menos frío, o el viento es más o menos veloz tienen riesgo clima. Si variaciones climáticas pueden aumentar los costes de una entidad o reducir la demanda por sus servicios, esa empresa tiene riesgo clima.

Diversos estudios y organismos de reconocido prestigio señalan que:

- Más del 75% de la actividad económica mundial está afectada directa o indirectamente por el clima.

- En Europa, 2 de cada 3 compañías están directamente expuestas a riesgos climáticos.

- Cada año, se estima que las desfavorables condiciones meteorológicas pueden penalizar en hasta un 25% el Producto Interior Bruto de países industrializados.

- “Cada año más del 80% de la actividad empresarial del mundo depende del estado meteorológico, por ello está comprobado que cualquier sector de la economía está sujeto directa o indirectamente a los cambios climáticos” Instituto Meteorológico Británico (Met Office).

A diferencia de otros riesgos (tipo de cambio, tipo de interés, precio de las commodities) el riesgo clima no puede ser generalmente aislado salvo que se abandone la actividad en cuestión. Una entidad podría dejar de endeudarse o dejar de exportar sin que eso la obligue necesariamente a tener que cambiar su actividad, pero no podría evitar el factor clima tan fácilmente.

DERIVADOS DE CLIMA

Creados en 1997, los Derivados de Clima (Weather Derivatives) ofrecen cobertura a todos aquellos agentes que se ven afectados por variaciones meteorológicas específicas.

Los derivados de clima son un producto de cobertura financiera ante escenarios climatológicos adversos por el que el comprador paga una prima que le otorga el derecho al cobro de una cantidad determinada si se dan unas condiciones meteorológicas determinadas. La prima pagada (precio) va en función de las probabilidades de ocurrencia de las condiciones que establece el producto. Existen infinidad de posibilidades sobre diversas variables. Se pueden desarrollar productos estructurados que se adaptan en mayor medida a las condiciones del cliente.

Sus características principales son estas:

- Son productos financieros paramétricos, ligados a un índice, cuyo subyacente se compone de observaciones meteorológicas.

- Inexistencia de procesos de peritaje.

- Pago inmediato y determinado objetivamente en base a los registros de una estación meteorológica.

El concepto clave no recae en su naturaleza de derivado sino en el hecho que es un producto paramétrico, ligado a un índice. De hecho, existe la posibilidad de estructurar la cobertura como un seguro, aunque en forma de index-linked insurance. La diferencia radica simplemente en el tratamiento contable y fiscal y en que se trata de un seguro en lugar de un producto financiero.

¿CUÁLES SON LAS VENTAJAS FRENTE A LOS SEGUROS TRADICIONALES?

El uso de derivados de clima presenta ciertas ventajas frente a los seguros tradicionales:

- Van ligados a los registros de una estación meteorológica y por lo tanto no es necesario demostrar la ocurrencia de pérdidas ni la intervención de peritos.

- Si se han dado las condiciones para cobrar, el pago se realiza automáticamente.

- Las primas suelen ser menores a las del seguro tradicional.

- Mayor rapidez y agilidad a la hora de tramitar y cerrar una operación.

- Se pueden estructurar productos (swap y collar) de manera que no haya un pago inicial de prima.

La constante y rápida evolución del mercado asegurador y de capitales hacia productos de gestión paramétricos ha permitido el nacimiento de soluciones para minimizar el riesgo causado por la variabilidad meteorológica en la generación de energía. Algunos ejemplos de esta dependencia climática son la producción de energía hidroeléctrica, afectada por las precipitaciones; la generación de energía eólica, que depende del viento; y la producción de electricidad solar fotovoltaica, que está condicionada lógicamente por las horas de sol. Pues bien, cualquier negocio que pueda ver su actividad influenciada negativamente por condiciones meteorológicas adversas, sin importar su tamaño, sector o ubicación geográfica, puede mitigar los riesgos adoptando una correcta estrategia de gestión financiera del riesgo clima.

GESTIÓN DEL RIESGO CLIMÁTICO PARA LA INDUSTRIA DE LA ENERGÍA

La producción hidroeléctrica anual acostumbra a ser muy variable y depende en gran medida de la hidraulicidad, es decir, de lo que llueva en el área de influencia donde se encuentra ubicada la central.

La producción hidroeléctrica anual acostumbra a ser muy variable y depende en gran medida de la hidraulicidad, es decir, de lo que llueva en el área de influencia donde se encuentra ubicada la central.

El riesgo de precipitación en una central hidroeléctrica es mucho más volátil que otros riesgos que ya se transfieren actualmente a los mercados financieros (divisa, crédito, tipo de interés, etc.), por lo que dejarlo al margen, supondría dejar a la entidad expuesta a factores con una gran influencia en la cuenta de resultados.

A través del siguiente ejemplo se ilustra cómo se llevaría a cabo un proceso de cobertura para una central hidroeléctrica.

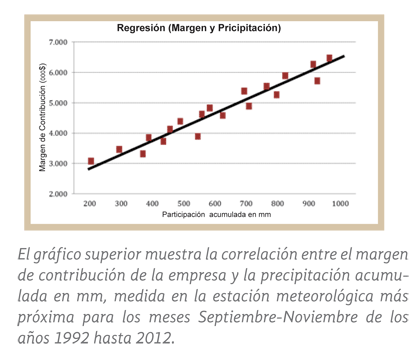

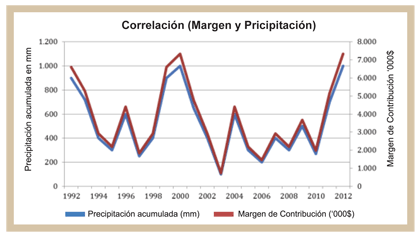

La empresa Hidroeléctrica, SA. detecta que la cantidad de MWh en reserva está altamente correlacionada con la precipitación acumulada de la región. En este caso la correlación está en torno al 95%, valor que está en línea con los estándares de la industria (del 90% al 96%). Multiplicando los MWh por un precio medio de venta de la energía, se obtendrá un margen de contribución aproximado, que será una de las herramientas indispensables a la hora llevar a cabo el análisis y efectuar una cobertura, lo más eficiente posible.

El gráfico superior muestra la correlación entre el margen de contribución de la empresa y la precipitación acumulada en mm, medida en la estación meteorológica más próxima para los meses Septiembre-Noviembre de los años 1992 hasta 2012.

Hidroeléctrica, SA. calcula la variación del margen de contribución con respecto a la precipitación acumulada a través de una regresión. En este caso, la variación por mm es de 6.000 USD.

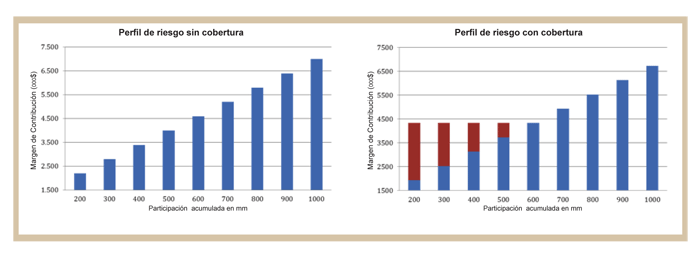

Hidroeléctrica, SA. quiere reducir la volatilidad de sus ganancias en relación a las precipitaciones, y por ello decide llevar a cabo una cobertura que le garantice unas ganancias mínimas.

Hidroeléctrica, SA. quiere reducir la volatilidad de sus ganancias en relación a las precipitaciones, y por ello decide llevar a cabo una cobertura que le garantice unas ganancias mínimas.

La cobertura aportará una mejora significativa del perfil de riesgo de la empresa al lograr una estabilización de los cash flows. A continuación se muestran los parámetros utilizados para instrumentar la operación así como el perfil de riesgo de la empresa en el caso de llevarla y no llevarla a cabo.

PARÁMETROS DE LA COBERTURA

Estación meteorológica: A determinar.

Periodo: 01-09-13 a 30-11-13

Payout por mm: 6.000 $

Payout Máximo: 2.400m$

Strike: 600 mm (hace referencia al nivel de mm a partir del cual se activaría la cobertura)

Prima: 270.000 $.

El riesgo de precipitación en una central hidroeléctrica es mucho más volátil que otros riesgos que ya se transfieren actualmente a los mercados financieros (divisa, crédito, tipo de interés, etc.)...

Los gráficos muestran el perfil de riesgo de la empresa con y sin la implementación de la cobertura. En el caso de realizar la cobertura, los ingresos se verían reducidos por el importe de la prima e incrementados por los payouts recibidos (en rojo).