América Latina, ¿DESTINO ATRACTIVO PARA LA INVERSIÓN petrolera mundial?

América Latina y el Caribe es una región codiciada por sus reservas hidrocarburíferas, sin embargo, enfrenta una sostenida tendencia a la baja inversión, como característica de lo que sería el denominado ciclo de la “nueva normalidad”…

ENERGÍABolivia

América Latina y el Caribe es actualmente la región que cuenta con las mayores reservas petroleras probadas en el mundo después de Oriente Medio, sostiene la Cepal con datos de la Administración de Información Energética de los Estados Unidos.

Según el libro de Hugo Altamonte y Ricardo J. Sánchez denominado Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe, esto habría contribuido a que varios países de la región se mantuvieran como “destinos atractivos para la inversión petrolera mundial.” Sin embargo, indican que pese a ello algunos de los países enfrentan la disminución de la producción de sus hidrocarburos, debido a la respuesta “lenta e insuficiente de la inversión público-privada a los incrementos de precios.”

En efecto, la región soporta, al igual que el resto de los países de la comunidad global; bajo crecimiento, lenta productividad y salarios reales estancados o declinantes, pero, sobre todo, enfrenta una sostenida tendencia a la baja inversión como una característica del denominado ciclo de la “nueva normalidad”, también calificado como la “nueva mediocridad” y/o del “estancamiento secular”, que cubre a las economías del OCDE.

RESERVAS

La visión de los cepalistas precisa que para que un recurso sea considerado y catalogado como reserva probada, es necesario que el desarrollo y la explotación de la producción a lo largo de la vida del reservorio sean rentables y comercialmente atractivos para el Estado o la empresa petrolera.

Agregan que además de depender de los precios de venta y de los costos de inversión y operación, esa rentabilidad está sujeta a las condiciones legales vigentes, que afectan tanto a los contratos de exploración y producción como a los contratos de comercialización y al régimen fiscal en materia de impuestos y regalías, entre otros conceptos.

“De esta forma, el proceso de acumulación de reservas y su posterior certificación se concretan a partir del descubrimiento de recursos en exploraciones de yacimientos con arreglo a las condiciones técnico-económicas y legales mencionadas anteriormente”, señalan.

Asimismo, destacan que si bien la región cuenta con importantes niveles de reservas de hidrocarburos, que representan el 20% y el 4% del total mundial de petróleo y gas natural, respectivamente, su caracterización y evolución varía de un país a otro; resaltando los casos del Paraguay y el Uruguay que, al igual que varios países de Centroamérica y el Caribe, carecen de reservas de hidrocarburos.

NUEVO MILENIO

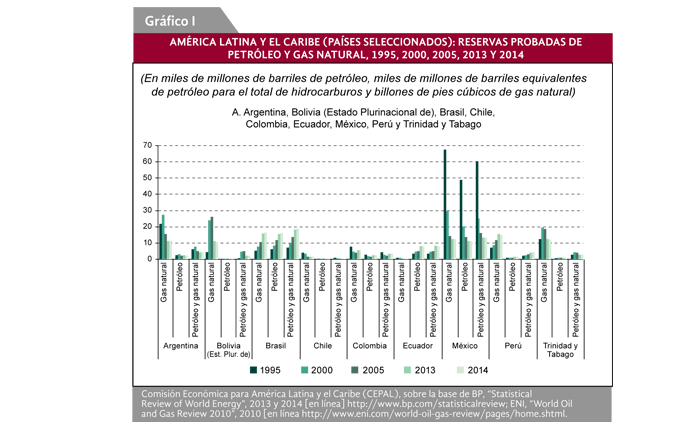

Dan cuenta de que a partir del nuevo milenio, las reservas de hidrocarburos disminuyeron en toda la región excepto en Brasil, Ecuador y Venezuela. En este marco, las reservas de México, que en el año 2000 superaban los 25.000 millones de barriles equivalentes de petróleo (Mbep), habrían disminuido un 47% hasta llegar a cerca de 13.200 Mbep en 2014.

Observan una reducción similar en la Argentina, donde las reservas disminuyeron un 44%, al pasar de 7.700 Mbep en 2000 a 4.300 Mbep en 2014, remarcando que, por último, en el Estado Plurinacional de Bolivia, las reservas bajaron de 4.500 Mbep a 2.100 Mbep entre 2000 y 2014, una contracción de aproximadamente el 53% (véase el gráfico I y II)

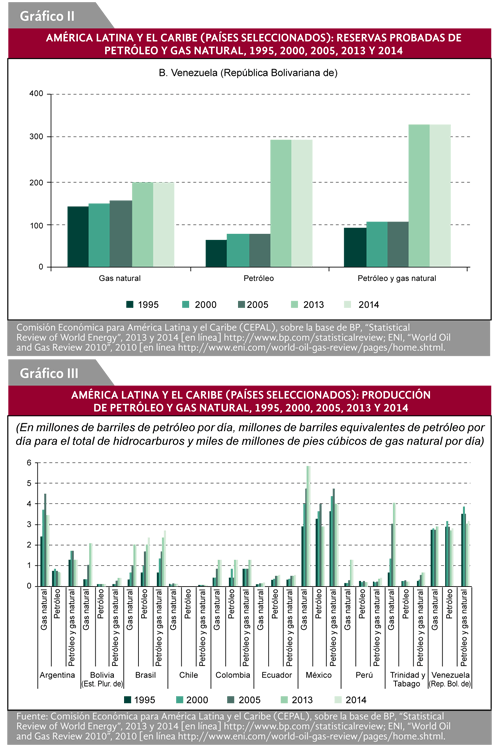

Destacan que en el año 2014 la República Bolivariana de Venezuela era el país con mayores reservas, tanto de petróleo (298.300 millones de barriles) como de gas natural (197,1 billones de pies cúbicos), superando incluso las de la Arabia Saudita y señalan que, en el caso del Brasil, no se tomó en cuenta, para la estimación de las reservas, la totalidad de los recursos del presal brasileño descubierto en 2007 que en conjunto ascenderían a 50.000 Mbep, y que de considerarse como reservas en el futuro casi triplicarían las actuales.

“Asimismo, cabe señalar que tampoco se incluyeron los recursos de gas natural no convencional de la región. Países como la Argentina, Colombia o México podrían certificar los recursos técnicamente recuperables una vez que la tecnología, los marcos regulatorios o los acuerdos comerciales reduzcan el costo de las técnicas de fractura hidráulica y de perforación horizontal y permitan su desarrollo en la región”, precisan.

DEL GAS NO CONVENCIONAL

Anivel mundial se estima que con el aumento de las reservas y la producción de gas no convencional crecerá el consumo de este recurso en la matriz energética. Esto supondría un aumento considerable de su participación en el consumo mundial en los próximos 20 años y, en particular, la sustitución del carbón mineral en la generación de electricidad.

Esto permitiría la cotización de los precios del gas natural en mercados competitivos en función de sus costos de desarrollo y producción, en lugar de emplear la metodología tradicional de indexación a los precios del petróleo o de sus derivados considerados como sustitutos. Según Altamonte y Sánchez, esta situación se observó a partir del año 2009, cuando la evolución casi constante de los precios del gas natural Henry Hub se desvinculó de las fluctuaciones del precio del petróleo WTI.

PRODUCCIÓN Y CONSUMO

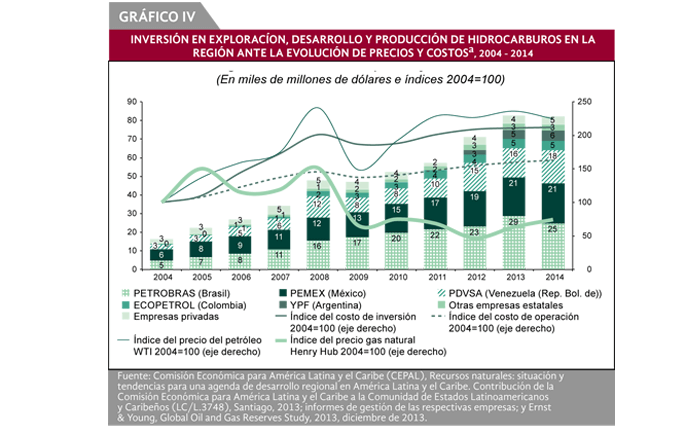

Altamonte y Sánchez recuerdan que en 2014 México fue el principal productor de petróleo (2,8 millones de barriles al día, MMBD) y gas natural (5.600 millones de pies cúbicos por día, MMPCD) de la región, agregando que ese mismo año la República Bolivariana de Venezuela mantuvo una producción de petróleo ligeramente inferior con respecto a México (2,7 millones de barriles al día), mientras que Trinidad y Tobago ocupó el segundo lugar como productor de gas natural con 4.100 millones de pies cúbicos por día.

Remarcan que no obstante la disminución de la producción regional de petróleo en los últimos años, algunos países como el Brasil, Colombia, el Ecuador y Venezuela, lograron incrementar su producción en 2014. Por otra parte, aseguran que países como Bolivia México, el Perú, Venezuela y Trinidad y Tabago aumentaron su producción de gas natural (gráfico III).

En el caso del petróleo, sostienen que el alza de precios evidenciada hasta mediados de 2014 y la mayor actividad de perforación en el Ecuador y Venezuela aparentemente no bastaron para compensar el descenso de la producción en campos maduros que, a su vez, estuvo condicionado a las cuotas de producción acordadas por la OPEP, de la cual ambos países son miembros.

Otra causa que podría explicar la disminución de la producción en algunos países sería la respuesta lenta e insuficiente de la inversión público-privada a los incrementos de precios. En ello influirían también las dificultades planteadas por las condiciones tecnológicas y geológicas, tanto por el menor número de yacimientos explotables como por los desafíos que supone la explotación de hidrocarburos no convencionales, la perforación en ultramar a grandes profundidades y el desarrollo de las reservas de petróleo extrapesado.

SUSTITUCIÓN PROGRESIVA DEL PETRÓLEO

Señalan por otra parte, que si bien el consumo de gas natural y petróleo en la región analizado en forma conjunta se mantuvo casi inalterado con respecto al consumo energético total, se observa una sustitución progresiva del petróleo por el gas natural en los últimos 20 años. “A pesar de que el consumo petrolero pasó del 55% al 47% del consumo energético total, sigue siendo alto con respecto al promedio mundial, que fue del 35% en el quinquenio 2006-2010”, precisan.

En este marco, refieren que en América Latina y el Caribe, los mayores consumidores de hidrocarburos en 2013 fueron México y el Brasil, con más de 3,5 millones de barriles equivalentes de petróleo por día.

“En estas economías, el petróleo y el gas natural se utilizan principalmente para el transporte automotor y la actividad industrial. Les siguen en orden de importancia la Argentina y Venezuela (República Bolivariana de), con aproximadamente 1,4 millones de barriles equivalentes de petróleo al día. En la Argentina, el gas natural se utiliza para la generación eléctrica, el transporte automotor mediante gas natural comprimido (GNC) y el consumo residencial, mientras que en Venezuela (República Bolivariana de) el petróleo se utiliza básicamente en el sector de transporte”, anotan.

...en el Estado Plurinacional de Bolivia, las reservas bajaron de 4.500 Mbep a 2.100 Mbep entre 2000 y 2014...”

INVERSIONES EN EL SECTOR PETROLERO

En relación al espinudo tema de las inversiones en el denominado ciclo de la “nueva normalidad”, remarcan que las decisiones de inversión se basan en el potencial geológico de un país, el acceso a mercados favorables, el grado de fortaleza institucional, los aspectos legales, medioambientales y la existencia de un marco fiscal estable y progresivo, a los que se suma el beneficio mutuo de los tres actores principales involucrados en las actividades extractivas: gobierno, empresas y sociedad.

“En la medida en que dichos factores contribuyan a la disminución de cualquier tipo de riesgo promoverán la atracción de mayores inversiones”, sostienen a tiempo de asegurar que la trayectoria internacional del precio del petróleo y su posterior disminución durante la crisis financiera internacional de 2008 y 2009 se relacionaron en general con la evolución creciente en términos absolutos y relativos— de la inversión regional en actividades de exploración y explotación.

“En el año 2014 la inversión ascendió a más de 80.000 millones de dólares, que representaban el 11% de la inversión mundial y provenían casi en su mayoría de cinco empresas estatales, a saber: Petrobras, PEMEX, PDVSA, Ecopetrol y YPF de la Argentina (véase el gráfico IV.

En relación al espinudo tema de las inversiones en el denominado ciclo de la “nueva normalidad”...”

Aseguran que las políticas de participación del capital privado y los flujos de entrada de inversión extranjera directa (IED) que conllevan, difieren entre los países de la región. Por una parte, destacan que en Brasil y Colombia se han tomado medidas para atraer capital privado con el fin de asegurar inversiones en exploración y, de esa manera, recuperar el nivel de reservas y producción que empezaron a declinar hacia fines de los años noventa y consideran que dichas medidas coadyuvaron a posicionar a Colombia como el principal destino de la región de IED en el sector de hidrocarburos en 2012, cuando percibió cerca de 5.000 millones de dólares.

Ante la actual contracción de los precios internacionales, el aumento de los costos y la inminente necesidad de desarrollar los recursos del sector de hidrocarburos, la región se enfrenta al desafío de compensar el deterioro de las variables económicas mediante el fortalecimiento de aspectos institucionales y legales, con miras a reducir los riesgos para el inversionista. Con todo, en países como Bolivia, la insistencia por establecer la denominada “seguridad jurídica”, como requisito para atraer inversionistas, no refleja necesariamente la condición de repliegue generalizado de la inversión que se observa a nivel global.