NO HAY CERTEZAS sobre recuperación de precios del petróleo

El mercado petrolero mantiene sus incertidumbres; permite hablar de una nueva reconfiguración del mercado de crudo internacional pero teme una nueva reducción de precios, una vez que disminuya la demanda energética en Estados Unidos, derivada del verano que incentiva mayor transporte y consumo de energía…

ENERGÍABolivia

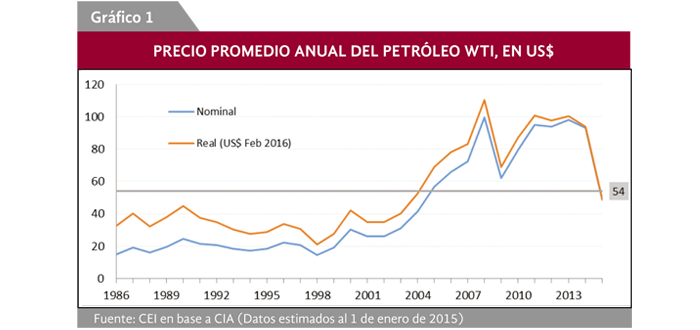

La baja sostenida del precio del pe tr presenta certezas sobre cu óleo ya lleva casi dos años y no ál será el - límite del derrumbe ni cuándo llegará la etapa de recuperación, refiere un estudio del Centro de Economía Internacional (CEI), remarcando que se trata de uno de los temas de mayor preocupación e incertidumbre en el escenario internacional actual.

“Luego de alcanzar un pico de US$ 105,79 en junio de 2014, el precio del petróleo WTI1 cayó sostenidamente hasta ubicarse debajo de los US$ 60 en diciembre de ese año. Durante 2015 continuó su tendencia a la baja oscilando en torno a un precio promedio de US$ 49 y comenzó 2016 con un valor inferior a los US$ 40”, precisa el estudio en marzo, antes de que los precios del crudo alcanzaran el valor actual de US$ 50.

A partir del Gráfico 1 refiere que es posible concluir que, en términos reales, el valor en torno al cual el precio del petróleo osciló durante 2015 es apenas inferior al promedio simple de los últimos treinta años y considera que la alta cotización del crudo durante la última década –sumada a la creciente demanda energética–, habría dado espacio para la aparición de nuevos productores con costos más altos, los que hoy en día, con el derrumbe del precio no podrían sostener la producción.

En esta línea, ofrece las siguientes características del mercado del crudo y las transformaciones que experimentó en los últimos años, para comprender el panorama actual y sus implicancias.

PRINCIPALES FORMAS DE RESERVA Y EXTRACCIÓN DE PETRÓLEO

Pasando revista a las principales formas de extracción de petróleo –asociadas al tipo de reserva- como la perforación de pozos petrolíferos en tierra firme; la plataforma de perforación submarina (conocida también como offshore); y la fracturación hidráulica (más conocida como fracking por su denominación en inglés) para el petróleo o gas shale, se refiere a los costos de producción en las diferentes economías de la región, como algo fundamental para encarar las actuales vicisitudes del mercado.

“Empezando por los principales productores mundiales, los países del Golfo Pérsico cuentan con recursos naturales que le permiten obtener los costos más bajos del mercado (inferior a los US$ 10), mientras que Estados Unidos junto con otros países requieren una mayor inversión en tecnología que encarece su producción”, dice el estudio que calcula que la extracción en Estados Unidos tiene un costo promedio de US$ 40.

Remarcando que América Latina cuenta con vastos recursos naturales que le dan un importante protagonismo en el mercado petrolífero internacional, indica que en términos de competitividad, Venezuela es el productor más eficiente de América Latina y séptimo a nivel mundial, con un costo de US$ 23,5 por barril.

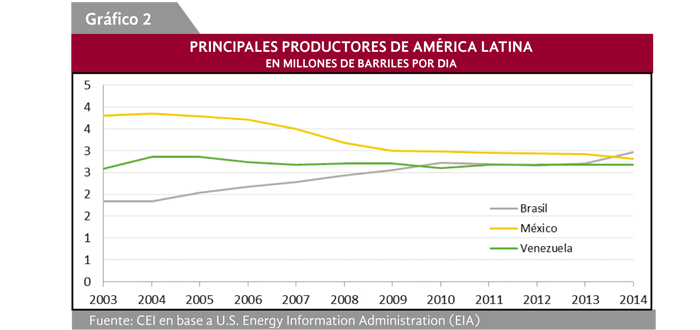

Le siguirían México (US$ 29), Colombia (US$ 35,3) y Ecuador (US$ 39). El estudio indica que Brasil, por su parte, triplicó su producción en el último lustro, y se ubicó como el principal productor de la región (Gráfico 2), pero con un costo de US$ 48 por barril, que representa uno de los valores más altos pagados por los principales productores mundiales, infiriendo que esto se debe a que, al igual que el Reino Unido, la mayoría de sus yacimientos son submarinos.

LAS CAUSAS CONOCIDAS

CEI coincide con lecturas que señalan que la caída de los precios, que comenzó en agosto de 2014 y llevó el precio del barril desde su pico de más de US$ 100 hasta un piso inferior a US$ 30 a comienzos de 2016, estaría dada por la combinación simultánea de un incremento en la oferta y una reducción en la demanda de crudo.

Por tanto, afirma que los principales factores que juegan en el incremento de la oferta serían: i) la reincorporación de Irán al mercado petrolero; ii) la estrategia agresiva de Arabia Saudita; y iii) el incremento en la producción de otros países como Estados Unidos, y señala que la reducción de la demanda está estrechamente vinculada a la desaceleración del crecimiento global, y en particular la de China, precisando que con la reducción de la actividad, disminuye también la demanda de energía.

No deja de destacar el regreso de Irán al mercado, tras el acuerdo con EE.UU. y la UE que se tradujo en un cese de las sanciones a Irán que le impedían exportar petróleo y gas a esos países, y que aumenta la sobreoferta de crudo en el nuevo escenario y la presión de los precios hacia la baja. Tampoco descuida el rol de Arabia Saudita, como “agente decisivo a la hora de manejar los precios del crudo”.

Destaca que desde 1982 cuando la OPEP adoptó la política de disminuir la producción como estrategia para compensar la baja de los precios, ha pasado mucho petróleo bajo el puente y que actualmente la estrategia es diferente: se trata de mantener la oferta en niveles elevados con el objetivo de marginar a aquellos productores con costos de producción menos competitivos, como por ejemplo los productores de shale oil estadounidenses, sin bajar la producción profundizando el fenómeno de la sobreoferta.

ELIMINACION DE COMPETIDORES

Según CEI, esta estrategia podría conducir en el largo plazo a la eliminación de competidores, con la correspondiente reducción de la producción total y la consecuente estabilización de los precios, pero al momento esta es una hipótesis solamente.

Actualmente, el costo de producción promedio de los pozos saudíes es de US$ 9,90, mientras que muchos miembros de la OPEP necesitan un precio de US$ 100 o más por barril, como es el caso concreto de Venezuela, para mantener el equilibrio fiscal en sus economías.

“Esta vez, Arabia Saudita se niega a ayudar a sus socios más débiles. Al ser poseedor de la segunda reserva probada más grande del mundo (268.300 millones de barriles) podría soportar la baja de precios hasta que el mercado se vuelva favorable.La perspectiva de cooperación entre Irán y Arabia Saudita es difícil ya que ambos países son enemigos religiosos (Chiíes y Suniíes, respectivamente) y geopolíticos que apoyan bandos diferentes en conflictos actuales en Siria y Yemen”, refiere CEI.

ESTADOS UNIDOS: EL NUEVO LÍDER DE LA PRODUCCIÓN MUNDIAL

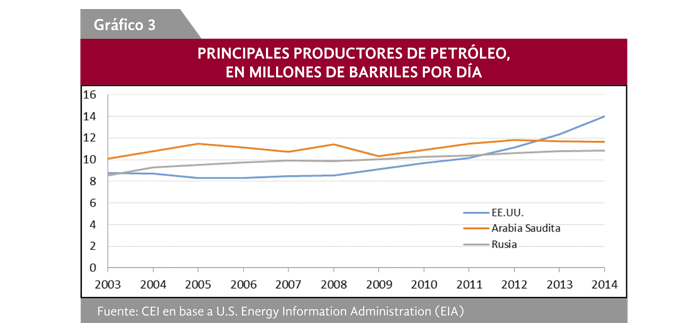

Como en todo análisis reciente del sector, remarca que gracias al método de fracturación hidráulica (fracking) Estados Unidos se convirtió en el principal productor mundial de crudo en 2014 con una producción de 12,7 mb/d y mantuvo su posición en 2015 cuando alcanzó una cuota de 13,7 mb/d, luego de desplazar a Arabia Saudita y a Rusia como se puede observar en Gráfico 3

“Desde 1975 el país había prohibido las exportaciones de crudo para satisfacer la demanda interna y hacer frente a la volatilidad de los precios y a las interrupciones de suministro por parte de los países del Golfo Pérsico. En diciembre de 2015 esta prohibición se levantó en vista del aumento de la producción y la sobreoferta en el mercado interno”, dice el estudio graficando la importante transformación de Estados Unidos en materia de abastecimiento energético.

Dentro de esta lectura, señala que pese al boom de la economía China en años precedentes, al momento este país esta “aminorando el ritmo”, una situación que no habría dejado de afectar al mercado petrolero, contribuyendo a la volatilidad de los precios y manteniendo el temor por una posible reducción de la demanda global.

CONSECUENCIAS PARA LOS ACTORES ECONÓMICOS

Desde el análisis de CEI, las consecuencias tienen que ver, naturalmente, con el papel que cada uno de los países ocupa en el espectro petrolífero internacional. Consecuentemente, coincide en que los países exportadores se verán afectados por la reducción de su precio de venta, mientras que los importadores pueden beneficiarse por el abaratamiento de sus compras, como en efecto ha venido ocurriendo hasta el momento.

Precisa que en aquellos países exportadores e importadores al mismo tiempo, el efecto presenta las dos aristas: por un lado golpea a los productores, pero por el otro puede beneficiar a los consumidores, lo que grafica la situación de Estados Unidos, precisamente.

En efecto, en este país los consumidores gozan de los precios bajos en sus compras de combustible y energía para calefacción, al mismo tiempo que las aerolíneas y distintos sectores industriales ahorran millones de dólares en sus costos de producción. Como contraparte, las compañías de energía atraviesan serias dificultades financieras, que pueden arrastrar a los grandes bancos que las financian.

NO ES RENTABLE EL FRACKING

CEI asegura que la industria del fracking no es rentable a los precios actuales. Indica que dependiendo del pozo, los costos rondan entre los US$ 40 y los US$ 60, aunque hay sectores más costosos. Afirma que esta situación ha generado hasta el momento quiebras, despidos y recortes de gastos en la industria petrolera.

“Algunos productores han declarado que pueden seguir produciendo por un tiempo más (a pérdida) hasta que el precio caiga a US$ 25 por barril. Como reflejo de esta problemática, las acciones de British Petroleum, Total y Chevron cayeron un 15% en los últimos seis meses, además de que hay incertidumbre sobre el futuro de cientos de compañías más pequeñas”, acota el estudio.

Hace notar que los productores del sector no son los únicos afectados. Afirma que los funcionarios de la Reserva Federal de Estados Unidos (Fed) también han mostrado señales de preocupación por la baja sostenida de los precios del petróleo, que presiona a la baja el índice de precios general de la economía.

“Es importante recordar que una de las metas de la política monetaria llevada adelante por este organismo es la de alcanzar una inflación de 2%. Mientras que otros objetivos como la mejora del mercado de trabajo y un crecimiento sostenido vienen registrando una tendencia positiva, los precios al consumidor no logran acercarse al objetivo y la situación del mercado de petróleo estaría jugando un papel importante en ese sentido”, dice.

Según este estudio la transferencia de ingreso de las economías exportadoras de petróleo a las importadoras de petróleo podría tener un impacto negativo en el producto mundial.

¿QUÉ TAN HONDO LLEGARÁ?

Al momento, es evidente que los países productores y exportadores de petróleo son los más afectados, aunque las peculiaridades de cada uno en cuanto a formas de producción y de posición en el mercado conllevarán impactos muy diversos para cada uno de ellos, también.

Si bien no se sabe cuánto más durará la crisis y qué tan hondo llegará, es factible pensar que países como Arabia Saudita e Irán puedan ubicarse de manera ventajosa frente a ella. Es evidente que las ganancias se reducen para todos, pero los productores de mayores costos pueden verse obligados a abandonar el mercado, mientras que aquellos que logren sobrevivir podrán obtener mayores cuotas del mercado, afirma.

LA SITUACIÓN EN AMÉRICA LATINA

Respecto de América Latina, al igual que en el resto del mundo, las consecuencias serán distintas para productores e importadores, según esta fuente. Por el momento en los principales exportadores de la región como son Venezuela, México y Colombia, la crisis ya trae consecuencias económicas y sociales. Como contraparte, los países que son principalmente importadores, como Chile, Panamá y Uruguay pueden beneficiarse con la reducción del precio de sus compras.

Para CEI, Venezuela es el principal afectado dentro de la región, pues si bien su costo de producción se ubica entre los más bajos (alrededor de US$ 23,5 por barril), el nivel de dependencia de su economía respecto de las rentas petroleras es elevado, lo que lo ubica en desventaja respecto de otros países en los que la actividad petrolera es una más dentro de una economía diversificada.

Agrega que otros países de la región con una alta dependencia de las rentas del petróleo son Ecuador y Trinidad y Tobago, pero hacer ver que allí las consecuencias no tienen los alcances de Venezuela, donde el desabastecimiento ya ha generado conflictos sociales y políticos.

En el caso de la Argentina, señala que los efectos en el mercado interno son atenuados por la política del Gobierno argentino que subsidia a los productores locales mediante la compra de su producto a un valor que supera el del mercado internacional. Anota que, por ejemplo, el barril de Medanito (liviano de mayor calidad) se paga a US$ 67 mientras que el barril de Escalante (pesado de menor calidad) a US$ 55.

Da cuenta que aquellos productores que suministran el mercado interno se encuentran cubiertos por precios que duplican a los precios internacionales, lo que les permitiría alivianar las pérdidas provenientes de exportaciones, a las que se destina casi el 15% de la producción, y cuyo precio de venta no alcanza a cubrir los costos internos. Pero no sería suficiente para que las petroleras en Argentina dejen de recortar gastos y reducir sus actividades en Neuquen, Tierra del Fuego y Chubut. En este escenario, se teme que las perspectivas de Vaca Muerta, la principal formación de shall oil del país, no sean rentables con el valor del barril actual.

¿ Y, ENTONCES?

CEI dice que muchos analistas prevén que en los próximos dos años el precio del petróleo se acercará nuevamente a su valor promedio histórico, en torno a los US$ 50 por barril. Se remite a las proyecciones del EIA que estiman una cotización promedio de US$ 34 para 2016 y de US$ 46 para 2017, mientras señala que el banco Credit Suisse Group habla de un precio que no superaría los US$ 50 por barril durante los próximos dos o tres años.

Además, señala que un precio de US$ 40 por barril podría ser conveniente para Arabia Saudita, en la medida en que es lo suficientemente bajo como para mantener al margen a los competidores estadounidenses, y lo suficientemente alto como para no generar un desequilibrio fiscal en ese país.

“Así como los últimos años –durante los cuales el precio fue superior a su valor de equilibrio– dieron lugar a la aparición de una nueva generación de productores, es probable que esta nueva estabilización en torno al valor histórico conlleve a la expulsión del mercado de los productores menos eficientes”, dice.

Cierra su análisis señalando que el escenario actual puede redundar en una nueva reconfiguración del mercado de crudo internacional. Asegura que si bien hay pistas para prever quiénes podrían ser los principales ganadores y perdedores, aún hay demasiada incertidumbre sobre sus alcances.

Por el momento y frente al precio “estabilizado” del crudo de $us 50, hasta julio, se piensa que este podría bajar nuevamente en el segundo semestre de 2016, una vez que disminuya la demanda energética en Estados Unidos, derivada del verano que incentiva mayor transporte y consumo de energía.