La integración de la infraestructura energética en Sudamérica

La integración energética sudamericana ha estado en la agenda de los países, con diferente grado de relevancia, por lo menos los últimos 50 años. En ese periodo se han conformado instituciones para tal fin, se han realizado políticas e iniciativas de integración, y se han ejecutado proyectos específicos. Entonces ¿cuáles son los resultados obtenidos hasta la fecha? En adelante tratamos de despejar esta interrogante.

ENERGÍABolivia

La integración energética de América Latina ha sido y es un tema recurrente, por lo menos desde los años 60. Una evidencia de ello es que en 1964 se conformó la Comisión de Integración Eléctrica Regional (CIER); en 1965, la actualmente denominada Asociación regional de empresas del Sector Petróleo, Gas y Biocombustibles en Latinoamérica y el Caribe (ARPEL); y en 1973 la Organización Latinoamericana de Energía (OLADE), todas ellas con el objetivo, entre muchos otros, de promover la integración.

En los años posteriores ya no se crearon nuevas instituciones, pero se modificaron los enfoques y los mecanismos de integración. Así, por ejemplo, en 1989 se creó la Iniciativa Energética Hemisférica que, impulsada por Estados Unidos, proponía la apertura del sector energético latinoamericano a la inversión extranjera.

A finales de los años 90 y una vez que se había determinado que el gran escollo era la falta de infraestructura se conformó la Iniciativa para la Integración de la Infraestructura Regional Suramericana (IIRSA), que contenía y todavía contiene un capítulo y una cartera de proyectos en energía.

Iniciando el nuevo milenio y coincidiendo con los cambios políticos habidos en Sudamérica, volvió a primar un enfoque

más estatista para la integración energética. En ese sentido surgieron la Declaración de la OLADE el 2003 y la declaración de los ministros de energía el año 2005 en Caracas; y otras iniciativa como Petroamérica impulsada por Venezuela, o la conformación de equipos técnicos por parte de la Unión de Naciones Suramericanas (UNASUR).

Junto a esto también la Comunidad Andina de Naciones (CAN) y el Mercado Común del Sur (MERCOSUR) también tocaron el asunto de la integración energética, aunque de manera más localizada.

Sin embargo de todos estos esfuerzos e iniciativas gubernamentales ¿qué resultados específicos se han logrado?

INTEGRACIÓN DE LA INFRAESTRUCTURA ENERGÉTICA

Un indicador relevante de la integración energética, al margen de los volúmenes de hidrocarburos y electricidad intercambiados entre los países, es la infraestructura para el transporte de hidrocarburos y la transmisión de electricidad que conecta a los mismos.

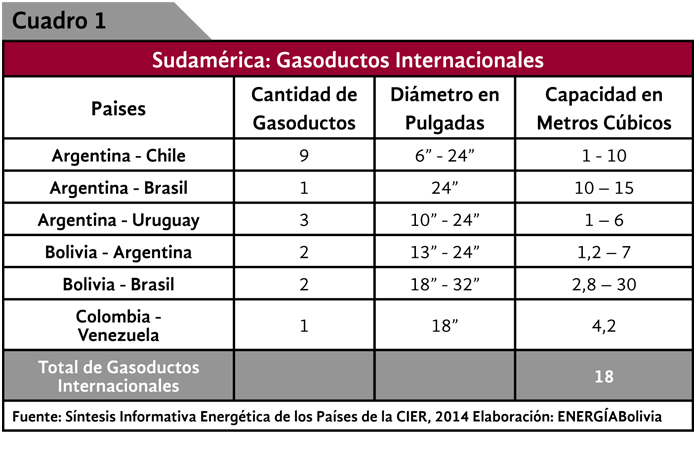

En materia hidrocarburífera, la infraestructura sudamericana está constituida por 18 gasoductos internacionales, 13 de los cuales salen de la Argentina para conectarse principalmente con Chile, pero también con Uruguay y Brasil; cuatro salen de Bolivia para transportar el gas natural hacia el Brasil y la Argentina; y uno conecta a Colombia con Venezuela. (Ver Cuadro Nº 1).

Estos son gasoductos de diferentes diámetros y de diferente extensión, aunque cabe anotar que uno de los más extensos y de mayor capacidad de Sudamérica es que el que transporta el gas natural boliviano hasta los mercados de Sao Paulo y Porto Alegre en el Brasil.

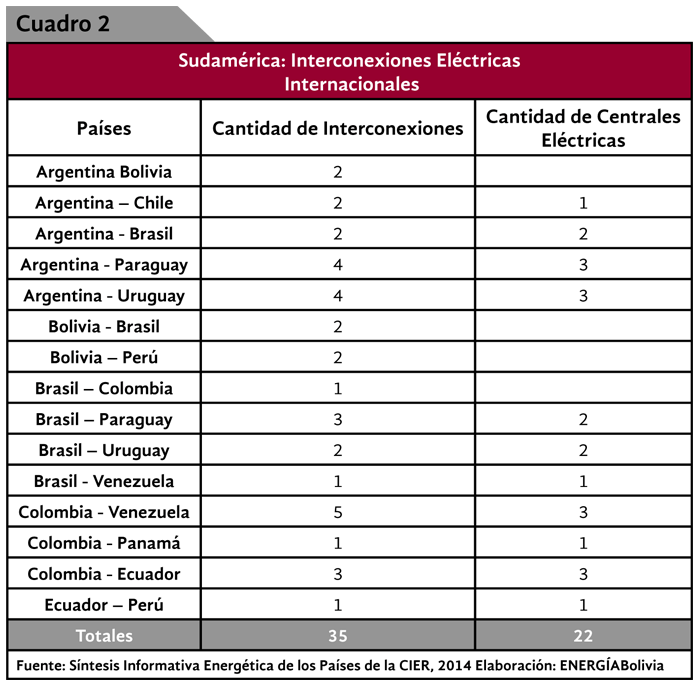

En materia eléctrica la infraestructura del subcontinente está constituida por 35 conexiones internacionales; 14 de las cuales unen a la Argentina con todos sus vecinos; de igual manera siete unen al Brasil con todos los países que la rodean; y nueve unen a Colombia principalmente con Venezuela, pero también con Ecuador y Panamá. (Ver Cuadro Nº 2).

La mayoría de estas interconexiones están soportadas por 22 centrales de generación eléctrica exclusivamente construidas para abastecerlas; en relación con el número de interconexiones la mayor cantidad de ellas también se encuentra situada en la Argentina. (Ver Cuadro Nº 2).

Respecto a la generación conviene destacar los emprendimientos bi-nacionales que se plasmaron en la construcción y puesta en marcha de las mayores hidroeléctricas de Sudamérica; a saber:

• Salto Grande (1979) que conecta a la Argentina con Uruguay y tiene una capacidad instalada de 1.890 MW.

• Itaipú (1984) que conecta al Paraguay con Brasil y tiene una capacidad instalada de 14.000 MW.

• Yaciretá (1998) que conecta a la Argentina con Paraguay y tiene una capacidad instalada de 3.200 MW

Los datos presentados hasta aquí permiten concluir que la Argentina es el país que cuenta con mayor infraestructura destinada a la integración energética con sus vecinos. Revisados los datos desde una perspectiva subregional, también puede colegirse que los países del MERCOSUR son los que se encuentran mejor interconectados energéticamente.

No obstante de esta infraestructura construida, los volúmenes de comercio de energía entre los países del cono sur todavía son pequeños y en muchos casos circunstanciales.

A este respecto, lo flujos mayores y más constantes de intercambio de energía están en la exportación de gas natural de Bolivia a Brasil (30 millones de metros cúbicos al día); y en la venta de energía eléctrica de Paraguay al Brasil (aproximadamente 40 mil GWh por año).

EL FUTURO DE LA INTEGRACIÓN DE INFRAESTRUCTURA ENERGÉTICA

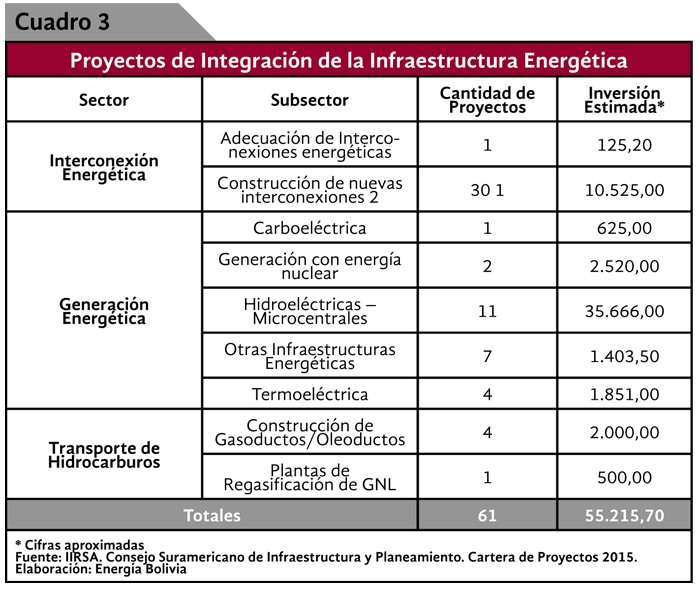

En el marco de la IIRSA se han identificado 61 proyectos de infraestructura energética destinados a la integración. Específicamente, 31 estarán dedicados a interconectar eléctricamente a los países sudamericanos; 25 están concebidos para generar la electricidad requerida por esas interconexiones; y cinco para transportar los hidrocarburos, principalmente gas natural, requeridos en los diferentes mercados del subcontinente. (Ver Cuadro Nº 3)

En relación al transporte de gas natural, los proyectos que mayor avance presentan son la construcción del Gasoducto del Noreste Argentino (cuya segunda etapa fue licitada a fines de 2015) que entroncará con el Gasoducto Juana Azurduy de Bolivia, y permitirá aumentar el volumen de exportación hasta los 27 m3/día.

Cabe señalar que la construcción de la Terminal de Regasificación de GNL, en Punta Sagayo, Uruguay, que tenía un importante nivel de avance, ha quedado paralizada, con la intención de atender a la matriz energética de dicho país y vender sus excedentes a la Argentina. Por el momento, el gobierno uruguayo anunció la pronta reanudación de los mismos, especialmente después de haber concretado con el nuevo gobierno argentino la compra-venta de los excedentes.

En el sector eléctrico todos los proyectos están en distintas fases de conceptualización, estudios de factibilidad o preparación de las licitaciones correspondientes; pero, los proyectos de integración no sólo necesitan de estos estudios de factibilidad, sino también de acuerdos entre los gobierno involucrados para su plena realización.

En ese marco uno de los proyectos más destacados y con mayor avance es el proyecto de Interconexión Colombia – Panamá, cuya licitación se estima para el año 2017.

En cuanto a los tratados para efectivizar estos proyectos, Perú ha realizado avances sustanciales para mejorar y aumentar su integración energética con Ecuador, y para dar inicio a este tipo de relación con Colombia y Brasil. En esta senda también se encuentran la Argentina, Brasil, Paraguay y Uruguay que están evaluando la realización de varios proyectos que aprovechen mejor las hidroeléctricas bi-nacionales que hay en sus territorios y mejoren su integración.

BOLIVIA “CORAZÓN ENERGÉTICO DE SUDAMÉRICA”

Desde hace aproximadamente tres años las autoridades bolivianas han retomado la idea de convertir al país en el centro energético del cono sur, tanto es así que esta idea ha sido introducida en la Agenda Patriótica 2025, adquiriendo así el carácter de política de Estado.

En ese marco es evidente que Bolivia ha comenzado a establecer más relaciones energéticas con sus vecinos. En efecto, además de los contratos de exportación de gas natural al Brasil y la Argentina, actualmente tiene contratos de compra-venta de Gas Licuado de Petróleo con el Perú, y ya se han realizado los acuerdos diplomáticos necesarios para concretar otros contratos de este tipo con Paraguay y Uruguay.

A más largo plazo se ha pensado también en la construcción del Gasoducto Uruguay – Paraguay – Bolivia (URUPABOL), el mismo que todavía está en la etapa de pre-factibilidad, pero que da señales sobre la orientación y voluntad del gobierno boliviano en cuanto a la integración.

En el ámbito eléctrico Bolivia ya cuenta con un Memorándum de Entendimiento con el gobierno argentino para el intercambio de energía eléctrica, lo que implica la construcción de una línea de transmisión entre Yacuiba (Bolivia) y Tartagal (Argentina). También existe un acuerdo de este tipo con el Brasil, aunque aún no se ha conocido la especificidad del mismo y lo que implicaría. En relación a la infraestructura eléctrica para exportación, Bolivia está evaluando la realización de los proyectos hidroeléctricos de El Angosto del Bala (1.600 MW), Río Madera (3.000 MW) y Cachuelea Esperanza (990 MW), todos en el noreste boliviano.

LOS PROBLEMAS DE LA INTEGRACIÓN ENERGÉTICA

Todos: políticos, economistas, ingenieros, autoridades gubernamentales, regionales, ejecutivos empresariales y de instituciones no gubernamentales, etc., coinciden en que la integración energética tiene múltiples y variadas ventajas, tantas que superan con creces los costos económicos que suponen su realización y los esfuerzos requeridos para superar otro tipo de barreras.

La diversidad de las fuentes de energía y el potencial energético de Sudamérica es sobradamente abundante para la concreción de la integración, tanto que además pueden permitir diversas modalidades de integración, especialmente en el sector eléctrico. Por ejemplo, pueden encararse proyectos binacionales, como lo han hecho Brasil, Paraguay y Argentina; también se puede enlazar el centro productor con un mercado alejado, pasando por un país intermedio; o directamente se puede establecer contratos de compra-venta netos.

Sin embargo de estas potencialidades y posibilidades existen ciertas trabas y restricciones económicas que son necesarias de administrar con cautela para concretar los diferentes proyectos de integración, a saber:

En primer lugar es necesario que los enfoques políticos de integración, las nuevas iniciativas e incluso la institucionalidad, siempre cambiantes en Sudamérica, no afecten o trunquen completamente los acuerdos energéticos alcanzados. Ciertamente, todo acuerdo es susceptible de modificación y de mejora, sin embargo, no valdría la pena que los acuerdos de integración o de transacción comercial en materia energética sean truncados por aspectos ideológicos o de perspectiva política.

Lo anterior tiene que ver con que los proyectos de integración energética e, incluso, un contrato de compra y venta de energéticos, necesitan ser firmes en los compromisos de entrega y adquisición, y temporalmente de largo plazo. Es decir necesitan estabilidad, esta es la única manera en que las inversiones a realizarse, sean privadas o estatales, garanticen su retorno.

Junto a lo anterior será necesario que los parámetros económico-financieros del proyecto (precios de venta, costos operativos, redistribución de utilidades, etc.) sean suficientemente flexibles a fin de no truncar la operación de los proyectos una vez que los mismos ya estén emplazados. Esto con mayor razón en un contexto en que los precios de los energéticos son muy variables y no sería extraño que dañen la factibilidad de cualquier emprendimiento.

De manera más específica, la experiencia sudamericana también ha demostrado que la distribución de los ingresos a generarse con los proyectos energéticos, especialmente con los bi-nacionales, pueden constituirse en una traba para iniciar el proyecto o en un factor problemático después de realizado el proyecto.

Junto a lo anterior las diferencias técnico-energéticas y del marco regulatorio en cada país también pueden constituirse en generadores de problemas si no son ajustados y congeniados previamente a la ejecución de algún proyecto energético.