Los polémicos shales no han dejado de representar una esperanza

La producción de no convencionales en los países de la región puede colaborar a alcanzar el cumplimiento de objetivos de desarrollo presentes en la agenda mundial durante las próximas décadas, por lo que su apuesta no parece ser del todo descabellada, pese a los recurrentes cuestionamientos medioambientales y al derrumbe de los precios del petróleo.

Vesna Marinkovic U.

L a experiencia de los Estados Unidos, en el desarrollo de yacimientos gasíferos no convencionales, se convirtió en paradigmática para varios países de América Latina y el Caribe, en la línea de alcanzar la tan mentada independencia energética, por lo menos hasta el derrumbe de los precios del crudo que comenzara en junio de 2014.

En esta dirección y según un informe de la CEPAL (noviembre 2014), en los últimos años se ha incrementado el interés de países como la Argentina, Brasil, Colombia y México, por incorporar paulatinamente el desarrollo de yacimientos gasíferos no convencionales, dados los recursos regionales estimados en más del 20% de aquéllos mundiales; en la agenda de política pública con el objetivo de buscar la independencia energética, crecimiento económico sostenible e inclusión social.

En realidad y de acuerdo a los analistas cepalinos, la producción de no convencionales en los países de la región puede colaborar a alcanzar el cumplimiento de estos objetivos de desarrollo presentes en la agenda mundial durante las próximas décadas, por lo que su apuesta no parece ser del todo descabellada, pese a los recurrentes cuestionamientos medioambientales que la circundan.

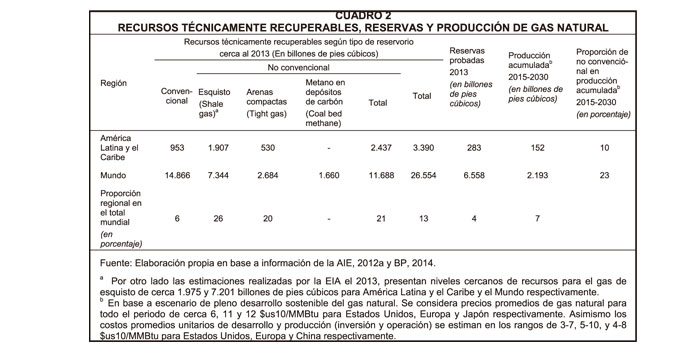

...a pesar de que los recursos provenientes de yacimientos no convencionales son significativos en cerca 11.688 billones de pies cúbicos, y representan cerca de la mitad de los recursos gasíferos totales a nivel mundial, su aporte en la producción pudiera ser menor”.

Por tanto, los polémicos shales no han dejado de representar una esperanza sobre todo debido a tres aspectos: a) el posible autoabastecimiento de energía en los países que tienen este recurso, b) el posible impacto económico en menores precios de la energía, menor volatilidad en los mismos, mayor crecimiento económico, menores niveles de desigualdad, generación de fuentes de empleo, etc. y c) el posible fortalecimiento de la integración energética en una renovada geopolítica regional.

EN DEBATE

Sin embargo, la investigación de la CEPAL reconoce que aun queda en debate (sobre todo en la presente coyuntura de los precios bajos del petróleo) el grado en el cual la atracción de inversiones y la política interna de los países coadyuvarían a la consecución de los anteriores objetivos al presentarse desafíos en torno a la búsqueda de alianzas en la dimensión económica, ambiental y social del desarrollo sostenible.

Es decir, antes de la actual inestabilidad de los precios del petróleo, ya habían preocupaciones puntuales sobre las políticas regulatorias que se vienen implementando especialmente en aquellos países que presentan un repliegue del mercado a favor de un mayor despliegue del Estado, como sería el caso de la propia Argentina y más allá Brasil y también Bolivia, y que podrían ralentizar los shales. Los analistas hoy sugieren continuar con el debate pero se muestran más cautos.

La CEPAL sugiere que el debate debe observar que la exploración y producción de los yacimientos gasíferos no convencionales, también conocidos como shale gas; es altamente dependiente de la creación de innovaciones tecnológicas, de infraestructura y por supuesto de factores medioambientales.

Participó de la sesión denominada Dinámica del shale gas y esquemas de monetización en América Latina y el Caribe en ARPEL 2025

DOMINIO SOBRE SUS RECURSOS

El documento de la CEPAL denominado Gobernanza del gas natural no convencional para el desarrollo sostenible de América Latina y el Caribe, señala que haciendo pleno uso de su dominio sobre los recursos, los países analizados han optado por continuar con sistemas adjudicatarios aplicables a los yacimientos convencionales.

Este sería el caso de Brasil y Colombia que siguen aplicando licitaciones públicas, o por el contrario han optado por un sistema mixto que involucra tanto las asignaciones directas en áreas

|

1 ¿Es posible identificar algunas de las soluciones para monetizar el shale gas en países que carecen de infraestructura, como sería la situación de algunos países de América Latina y concretamente de la Argentina?

En argentina yo separaría el problema en dos partes, la primera es que la principal oportunidad está en Vaca Muerta que ya tiene una infraestructura establecida de Pipe Line lo que permite que esto sea menos costoso. Ahora, si se trata de ver el desarrollo de shale gas en otros lugares de Argentina, la inversión en infraestructura de Pipe Line podría ser necesaria y por ello hay que buscar modelos alternativos de comercialización como, por ejemplo, producir electricidad directamente. Es decir, se podría vender la electricidad y no el gas, esto en atención a dificultades de transporte e infraestructura básicamente.

2 Usted señalaba en su exposición realizada en el marco de la Conferencia ARPEL 2015, que en América Latina estamos a años de tener recursos no convencionales…

Cuando digo recursos no convencionales, también implica hablar de la producción de gas natural en arenas compactas (tigth gas) que ya es una realidad. Entonces, para ser más específico, me refiero al gas natural de esquisto (shale gas) y señalo que para tener una producción significativa de este tipo de gas de manera económica, necesitamos sobrepasar varios retos en los cuales todavía estamos trabajando. En el corto plazo tenemos que encontrar la solución tecnológica, es decir, la combinación de tecnología con el tipo de reservorio, y luego bajar los costos. En paralelo, atender la parte regulatoria y ambiental que debe ser debatida y socializada de manera adecuada.

3 Cómo influye el derrumbe de los precios del petróleo en la exploración y desarrollo de los yacimientos gasíferos no convencionales como el shale?

El mercado del gas y petróleo son diferentes. El del petróleo depende más del commodity, por ello el precio es más global. En contrapartida, el mercado del gas es un mercado más regional; en algunos lugares está acoplado al precio del petróleo y en otros depende del costo marginal del gas de cada mercado. Por ejemplo en Brasil, el precio de gas marginal es el LNG, cuando falta gas natural se compra el LNG y eso determina el precio del mercado. Este precio no necesariamente está acoplado al del petróleo mundial, pudiendo ser definido directamente a partir del costo marginal de gas de Brasil;

4 Esto querría decir que pese a esta situación de crisis en América Latina, a consecuencia de la baja en los precios del crudo, los proyectos de exploración en gas específicamente, que incluye a los shales, todavía pueden ser rentables y no implicaría una crisis o despidos como se advierte alrededor de la industria…

Es cierto, hay un mercado de gas porque existe la necesidad del recurso y hay un precio que es todavía atractivo para que las empresas puedan realizar inversiones y tener éxito económico.

5 Y que podría neutralizar un poco la crisis que se estaría viviendo…

Sí, seguro que si.

6 Creo que con esto cerramos. Podríamos decir que los factores que usted cita permitirían salir del círculo vicioso en el que nos encontramos en el tema del shale; que para que haya inversión se requiere inversión…

Exactamente, para salir del circulo vicioso es necesario primero inversiones significativas para comprobar altos volúmenes de recursos recuperables a bajos costos. Pero para que estas inversiones se materialicen es necesario otras inversiones, iguales o mayores, como, por ejemplo, en infraestructura. De esta forma, si incluimos los desafíos adicionales como técnicos, de eficiencia, regulatorio y ambientales, podemos pensar que no será en un futuro inmediato cuando la situación vinculada a los shales, sea rentable y viable.

Cuando digo recursos no convencionales, también implica hablar de la producción de gas natural en arenas compactas (tigth gas) que ya es una realidad”.

|

reservadas a la empresa estatal o provincial cuanto en licitaciones públicas para las demás áreas, como es el caso de la Argentina y México.

En esta línea, los resultados de las subastas hasta noviembre de 2014, se reflejaron principalmente en los compromisos de inversión exploratoria, los cuales estuvieron relacionados con la disponibilidad de información geológica, incentivos contractuales y fiscales, regulación socio ambiental específica, infraestructura disponible y coyuntura política propia de cada país.

Según los analistas de la CEPAL, Argentina y Colombia presentan importantes incentivos a nivel contractual, fiscal y de mercado para el desarrollo de no convencionales.

Precisan que a nivel contractual estos países permitieron plazos de exploración y explotación más largos, asignaciones directas a concesionarios de yacimientos convencionales con interés en el desarrollo de no convencionales, menores tasas de regalías y/o mayores precios de comercialización mayorista en comparación con un desarrollo tradicional, entre otros. Sin embargo, afirman que en Brasil y México, al estar en una etapa primaria del desarrollo, dichos incentivos no resultan ser tan evidentes.

EL CASO ARGENTINO

Miguel Galuccio, presidente de la estatal YPF de Argentina, durante su exposición en la Conferencia ARPEL 2015, realizada en Punta del Este-Uruguay, del 7 al 9 de abril, sostuvo que su país tiene el desafío de organizar la exploración de los yacimientos gasíferos no convencionales de manera “rentable”.

Explicó que por el momento hay muchos hitos que su gobierno puso en la industria que han tenido un efecto positivo y que han colocado a la Argentina como líder en conocimiento de no convencionales, dentro de la región; y como la tercera mayor superficie en yacimientos gasíferos no convencionales en Latinoamérica, a partir de los 800 Tcf confirmados para este país.

Explicó que uno de estos hitos es precisamente el ingreso de Chevron, a partir de una concesión para trabajar en Vaca Muerta por 35 años, tiempo considerado necesario para lograr un proyecto rentable y poder repatriar divisas del 20 por ciento de la producción del proyecto en el que se tiene programado invertir más de mil millones de dólares, explicando que regulaciones prescedentes no permitía esta situación.

El otro hito importante, según Galuccio habría sido la creación del área de la rivera no convencional que fue aprobada por la legislatura de Neuquen y la Ley de Hidrocarburos que, desde su punto de vista, hace que las inversiones sean más “predecibles”, Citó como último hito

el acuerdo entre operadores y refinadores para manejar la situación que vive la Argentina y el mundo, en materia de precios del petróleo.

Sin embargo, fue incisivo al señalar que pese a todo ello, no han perdido de vista que: “YPF es muy chica para ser la única desarrolladora de los recursos naturales que tiene la Argentina” y destacó su relacionamiento con firmas como Chevron, Dow Chemical, y Petronas con las que han logrado importantes sinergias y volúmenes de inversión hasta lograr perforar alrededor de 300 pozos.

Para Galuccio, en la Argentina, a partir de sus importantes recursos en materia de gas no convencional, se sigue buscando socios y la forma de incrementar la actividad a través de asociaciones. “Tenemos 92 concesiones y 48 bloques exploratorios, tenemos una excelente economía de escala en nuestras operaciones, difícilmente hoy un operador podría

Argentina tiene el desafío de organizar la exploración de los yacimientos gasíferos no convencionales de manera ´rentable´”

perforar pozos a los valores que hoy perforamos especialmente el no convencional (…) y somos una compañía completamente integrada”, dijo.

Considera que es aun temprano para hablar de rentabilidad en materia de no convencionales pues esto dependería de muchos factores, entre ellos, del precio del petróleo que, en su criterio, debería llegar a 84 dólares del barril afirmando que no es rentable a un precio de 50 dólares. Cerró su presentación afirmando que el comportamiento en Vaca Muerta sigue siendo “muy heterogéneo” y que por tanto continua siendo necesario el entendimiento del subsuelo.

Como telón de fondo, Ann-Louise Hittle, directora de la consultora internacional Wood Mackenzie, proyectó, en el marco de ARPEL 2015, donde también expuso Galuccio, que el barril de petróleo WTI podría llegar a 58 dólares y el Brent a 68 durante el segundo semestre del presente año.

UNA MAYOR INVERSIÓN

En general, los analistas concuerdan en que los reservorios convencionales respecto a los no convencionales presentan menores volúmenes de recurso hidrocarburífero almacenado pero al ser de menor complejidad geológica requieren de menores precios y tecnología para su extracción.

La CEPAL remarca que a pesar de que los recursos provenientes de yacimientos no convencionales son significativos en cerca 11.688 billones de pies cúbicos, y representan cerca la mitad de los recursos gasíferos totales a nivel mundial, su aporte en la producción pudiera ser menor. Estima que al año 2030 la proporción de la producción acumulada o reservas desarrolladas suministrada por estos yacimientos alcanzaría a cerca del 23% y 10% para el mundo y la región de América Latina y el Caribe respectivamente (ver cuadro 2).

Queda el mensaje de que desarrollar los recursos de gas natural en yacimientos no convencionales implica una mayor inversión respecto a sus pares convencionales. En este sentido la AIE estima que el costo promedio de inversión por pozo en actividades de perforación y terminación aumentaría de 3 a 8 millones de dólares, debido a la tecnología de fractura hidráulica, la cual asimismo cambia la estructura de costos ya que ahora la mayor parte de la inversión se destina a la actividad de terminación en vez que a la de perforación.