Situación y proyección de la refinación petrolera en América Latina y el Caribe

Es en esta última etapa que tiene lugar la acumulación de valor. De acuerdo a datos de la Organización Latinoamericana de Energía, OLADE, en 2013 por cada 100 unidades monetarias de producto proveniente del upstream que ingresó al circuito del downstream, se produjo 150 adicionales. Esto quiere decir que si un barril de crudo vale 100 unidades monetarias, al cabo de los procesos de industrialización su valor era de 250.

Pablo Javier Deheza

A mérica Latina y el Caribe poseen importantes reservas probadas de petróleo crudo, que representan el 20% del total mundial. Pese a esto, la región se constituye en una importadora neta de derivados.

A nivel global, la capacidad de refinación en 2012 fue de 92.530,97 millones de barriles diarios o mbd. Esta cifra es mayor en un 0.4% respecto a 2011. Del total, 44.685,9 mbd correspondieron a los países que conforman la Organización para la Cooperación y el Desarrollo Económicos, OCDE. El saldo de 47.8545,0 mbd lo aportó el resto de los estados.

La OCDE aglutina a las potencias de América del Norte, Europa, Corea del Sur y Japón. Chile es el único país sudamericano que forma parte de la coalición.

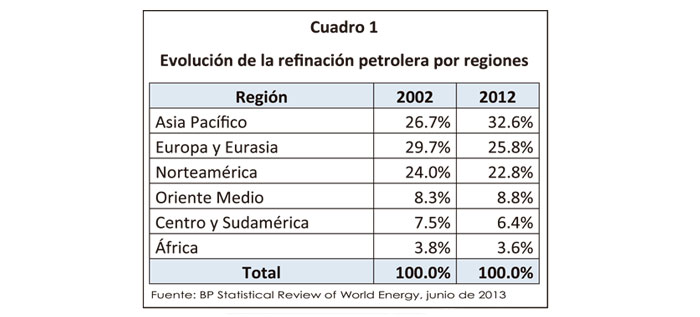

En los últimos años la actividad de la industrialización de los hidrocarburos se ha concentrado de manera significativa en la región del Asia sobre el océano Pacífico (Ver cuadro 1). En contrapartida, Norteamérica y Europa han visto reducida su participación.

Tal como se puede observar en el Cuadro 2, destaca el crecimiento de la capacidad de producción de derivados de petróleo en China, India, Irán y Arabia Saudita; a la vez, países como Italia, Alemania y el Reino Unido presentan retrocesos. En lo que hace a América Latina y el Caribe, si bien la producción se ha incrementado en términos absolutos, la participación porcentual en relación al mundo ha disminuido. Esto es así porque no se ha invertido en la región tanto como lo han hecho las grandes potencias asiáticas.

EL ESCENARIO REGIONAL

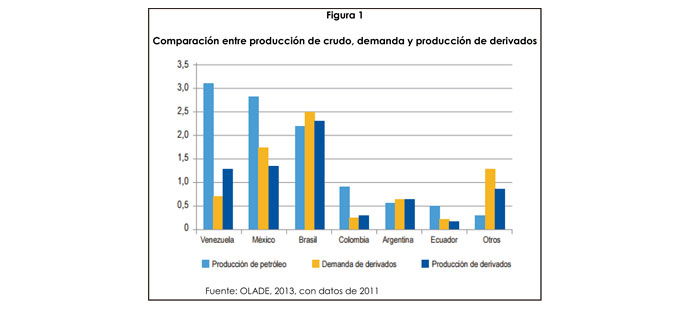

En la región latinoamericana y caribeña existen tres países que claramente encabezan la capacidad instalada para la refinación de petróleo consecuentemente la producción de derivados. Estos son Brasil, México y Venezuela. Hacia el año 2011, según datos de OLADE, los mismos tenían industrias que podían procesar 2.116 miles de barriles diarios o kbpd por sus siglas en inglés, 1.540 y 1.303, respectivamente; liderando en ese orden el escenario regional.

Por debajo parecen Argentina, con 665 kbpd; Colombia, con 295; Chile, con 226; Perú con 203; Ecuador, con 175; Trinidad y Tobago, con 170; Cuba, con 120; Bolivia, con 70; Uruguay, con 50; y otros más con niveles menores.

Venezuela marca la excepción en la región, siendo el país que presenta la mayor brecha a favor entre su demanda y producción de derivados de petróleo. Existe un pequeño grupo de países que presenta una situación similar aunque en menor escala o en los cuales ambas fuerzas están relativamente equilibradas. Entre estos están Argentina, Colombia y Ecuador. En el resto de los estados de la región la demanda de derivados de petróleo es superior a su capacidad de producirlos. Brasil y México, dos potencias industriales y ambas con significativas capacidades instaladas para la industrialización de hidrocarburos, no logran equiparar su demanda.

EL COMERCIO DE PETRÓLEO Y DERIVADOS

En el 2012 se intercambiaron alrededor de 38,6 mbd de crudo y 16,7 mbd de derivados. Los principales países exportadores de petróleo fueron Arabia Saudita, Rusia e Irán. Los principales destinos de dichas exportaciones fueron Estados Unidos, China, Japón e India.

La región latinoamericana y caribeña exportó 4,4 mbd de crudo y 0,77 mbd de derivados. En el mismo periodo se importaron 0,4 mbd de petróleo crudo y 2 mbd de derivados. Con estos datos se calcula que el comercio internacional de petróleo y derivados de la región, representa solamente el 9.4% del comercio mundial en exportaciones y el 4.3% en importaciones. El consumo de petróleo y derivados en el área latinoamericana y caribeña fue de 8.6 mbd en 2012; lo que representa aproximadamente el 10% del consumo mundial.

Dada la balanza de exportaciones netas, es posible distinguir tres grupos de países en América Latina y el Caribe. El primer grupo está integrado por Venezuela, México, Colombia y Ecuador, Trinidad y Tobago, Argentina y Brasil, cuyos resultados comerciales en valores energéticos, dan resultados positivos mayores a los 10 millones de barriles equivalentes de petróleo anuales, mbep/año.

El segundo grupo está integrado por Surinam, Belice, Granada, Barbados, Bolivia, Guyana y Haití. Estos países presentan balances totales menores a los 10 mbep/año, donde a excepción de Suriname y Belice, todos los demás son considerados importadores netos, considerados en conjunto el petróleo y sus derivados.

El tercer grupo está conformado por aquellos países con balances negativos mayores a 10 mbep/año. Estos son Paraguay, Nicaragua, El Salvador, Uruguay, Honduras, Costa Rica, Jamaica, Perú, Panamá, Guatemala, Cuba, República Dominicana y Chile.

Por mucho, destaca la situación de éste último como el mayor importador neto de petróleo y derivados de la Región.

ESTRUCTURA DE LA REFINACIÓN

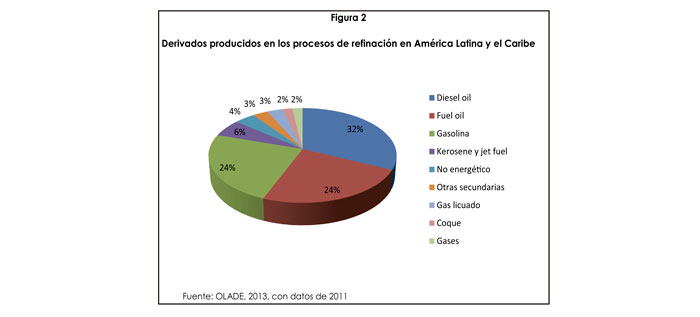

En la industria de la refinación en América Latina y el Caribe destaca la participación del diésel oil, gasolina y fuel oil, sumando entre estos tres productos el 80% de la producción total de las refinerías en valores energéticos.

En los cuatro países más importantes por su capacidad instalada para la industrialización del petróleo -Brasil, Venezuela, México y Argentina-, se manifiesta con claridad la misma tendencia.

Destacan la gasolina, el diésel oil y el fuel oil como los principales productos de la refinación. En el caso de Brasil, es notoria la alta participación del diésel, que se produce para abastecer su alta demanda, concentrada principalmente en el sector del transporte y un importante volumen de productos para la industria petroquímica.

PROYECCIONES DE LA REFINACIÓN EN AMÉRICA LATINA Y EL CARIBE

De acuerdo a los datos de OCDE, actualmente cerca del 41% de la matriz energética de América Latina y el Caribe, y el 32% de la matriz energética mundial, depende del petróleo y sus derivados. Pese a las iniciativas de diversificación y sustitución por fuentes renovables, no se esperarían variaciones muy significativas a corto y mediano plazo. La actual situación de precios bajos en el crudo constituye otro elemento que desincentiva el crecimiento de energías renovables, dado que son comparativamente más caras y requieren precios altos para ser competitivas.

PLANES DE INCREMENTO

Entre los principales planes y proyectos para incrementar la refinación en la región se pueden citar los siguientes.

En Brasil la estatal petrolera tiene anunciado incorporar 1,2 mbd a sus actuales 2,1, de modo tal que hacia 2020 pueda incrementar en un 50% su producción actual.

A nivel global, la capacidad de refinación en 2012 fue de 92.530,97 millones de barriles diarios...”

En Venezuela, el Plan Estratégico de Refinación de PDVSA, denominado Plan Siembra Petrolera Refinación 2010-2030, contempla la construcción y ampliación de refinerías en territorio venezolano con el fin de incrementar la capacidad de procesamiento de crudos pesados y extrapesados.

Simultáneamente la empresa busca integrarse en proyectos de refinación en otros países de la región y el mundo.

Entre los principales proyectos están la refinería Cabrutá, con una capacidad de 0,22 bdp y que entrará en operaciones a partir de 2017, completándose su implementación hacia 2027; la refinería Petrobicentenario tendrá una capacidad de 0,35 mbd y actualmente se encuentra en sus fases iniciales de desarrollo y se espera que esté concluida hacia 2018; paralelamente, PDVSA tiene planificado realizar importantes inversiones para ampliar y mejorar el parque instalado que tiene, principalmente en las plantas de Paraguaná -la más grande del mundo, capaz de procesar 1 mbd-, El Palito y Santa Inés.

Brasil, Venezuela, México y Argentina concentran la mayor capacidad instalada para la refinación de petróleo”.

En México el plan estratégico de la estatal PEMEX busca ampliar la capacidad de refinación del país en al menos 0,5 mbd, para lo que estima inversiones en el rango de los 16.000 millones de dólares.

Aun completando los trabajos de ampliación y mejoramiento de las refinerías existentes, se calcula que el país debe ampliar su capacidad de refinación con el equivalente a una refinería de escala adecuada durante las próximas dos décadas para solventar la brecha actual en la importación de gasolinas y refinados. Estaba anunciada y en trabajos iniciales la construcción de la refinería Bicentenario, en Tula, Hidalgo. Sin embargo, a finales de 2014 la estatal mexicana anunció su suspensión y que os esfuerzos se centrarán en la reconfiguración del parque existente.

En Argentina se tiene planificada la construcción de una nueva planta de refinación en la provincia Neuquén, en el marco del programa Refino Plus. La inversión estimada es de 500 millones de dólares y priorizará la producción de gas oil.

A MODO DE SÍNTESIS

La región de América Latina y el Caribe posee el 20% de las reservas probadas de petróleo en el orbe y aporta con el 12% a la producción mundial. Hacia 2012 la capacidad de refinación instalada con la que cuentan los países de la zona suma el 6,4% del total del mundo. Estas cifras explican por qué, en su conjunto, la región es una importadora neta de derivados de petróleo.

Brasil, Venezuela, México y Argentina concentran la mayor capacidad instalada para la refinación de petróleo. En la actualidad la demanda de productos hidrocaburíferos procesados continúa incrementándose y no se observan inversiones que estén en condiciones de ir cerrando la brecha existente desde la oferta.

La región de América Latina y el Caribe posee el 20% de las reservas probadas de petróleo en el orbe y aporta con el 12% a la producción mundial”.