El sector del petróleo y gas canadiense

atrae a las grandes petroleras por su potencial en el "SHALE"

Las múltiples operaciones del sector del petróleo y gas en los últimos años así lo avalan porque colosos como Total, ExxonMobil o Glencore han sucumbido a los encantos de este mercado. Recientemente lo ha hecho la española Repsol, con la compra de la canadiense Talisman Energy por más de 13.000 millones de dólares.

Teresa Jiménez.

Pero, ¿qué ofrece este país para que los últimos años haya provocado este interés internacional? Para comenzar se trata de un mercado que, por supuesto, junto a Estados Unidos, está llamado a ser protagonista de los nuevos hidrocarburos no convencionales, tanto con el shale oil como el shale gas. En concreto, Canadá es el quinto mayor productor de petróleo del mundo y prácticamente la totalidad de sus exportaciones de crudo se dirige a las refinerías estadounidenses.

Asimismo, se espera que Canadá sea una de las mayores fuentes de crecimiento de la oferta mundial de combustibles líquidos, tanto en el corto como en el largo plazo. La Agencia de Energía de Estados Unidos (EIA, por sus siglas en inglés) pronostica que su producción crezca un promedio anual de 180.000 barriles diarios en 2014 y 2015. De cara al futuro, la producción canadiense podría crecer hasta 6,7 millones de barriles en 2040 como resultado de la creciente expansión de las arenas petrolíferas.

Por otro lado, este país ha sido el germen de compañías con muchísimo potencial, como UTS, Celtic Exploration, Viterra o la misma Talisman. Pero estos grupos se apalancaron en exceso en los últimos años y se vieron comprometidos para poder desarrollar sus activos en cartera en un escenario de precios deprimidos.

Precisamente, los ciclos en los que el petróleo ha retrocedido han sido en los que hemos visto más transacciones, ya que se produce una desconexión de los mercados financieros frente al valor de los activos.

En este contexto, han ido apareciendo los peces gordos del sector para comerse a los más pequeños y protagonizar una importante consolidación a través de opas, compras de activos o fusiones.

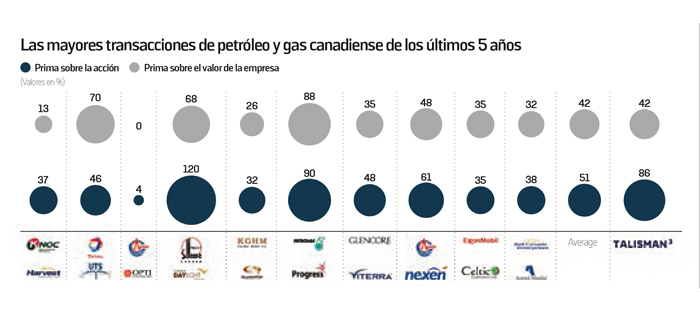

Un dato curioso es que los potenciales inversores no han escatimado en esfuerzos financieros a la hora de afrontar estas operaciones. Si se tienen en cuenta las operaciones de los últimos 5 años por un valor superior a los 1.000 millones de dólares, vemos cómo se han pagado cuantiosas cantidades por las compañías canadienses.

Según muestra la tabla inferior, la prima media que se ha pagado en las últimas operaciones supera en un 42 por ciento el valor de la empresa. Esta prima está calculada en base al precio ofrecido y la deuda neta al trimestre anterior a la transacción. Las operaciones con mayores primas fueron las de Petronas sobre Pogress, que abonó 5.500 millones o un 88 por ciento más que la valoración del grupo, y la de Total sobre UTS, que pagó 1.150 millones de dólares o un 70 por ciento más que la valoración del grupo.

Los inversores presentes en el capital de estas compañías canadienses también se llevaron grandes alegrías porque los compradores han pagado primas de hasta 120 por ciento sobre el valor de la acción. Éste es el caso de Sinopec con la compra de la canadiense Daylight, mientras que Repsol ha acordado un precio un 86 por ciento superior a la cotización de la acción de Talisman, Petronas pagó un 80 por ciento más que el valor de los títulos de Progress y Cnooc abonó un 61 por ciento más que lo que marcaba el mercado por Nexen.

Un factor importante para las petroleras a la hora de decidirse para afrontar una compra es cómo se verá afectado su apalancamiento en función de la cotización del crudo.

A modo de ejemplo, Repsol ha utilizado diferentes escenarios de mercado y su hipótesis más probable recoge precios de 85 dólares en 2015, 93 dólares en 2016 y 99 dólares en 2017. Con este planteamiento, el endeudamiento de la compañía pasará de 1,6 a 1,9 veces el resultado bruto de explotación (Ebitda).

Pero el grupo también contempla un escenario más pesimista, con precios de entre 70 y 80 dólares el barril. En este caso, el ratio de deuda puede pasar a 2,3 veces.

De ahí que si bien el desplome de precios animará a la consolidación del sector, las petroleras también miran con lupa la evolución del mercado con el objetivo de que sus calificaciones crediticias no se vean dañadas y evitar así ser pasto de los grandes colosos.

Aparte de las motivaciones económicas y políticas, las inversiones en las arenas petrolíferas canadienses permiten a las empresas extranjeras ganar experiencia tecnológica que se puede aplicar a los recursos no convencionales en otros lugares. Así, la participación de las compañías petroleras internacionales se ha incrementado rápidamente en Norteamérica.

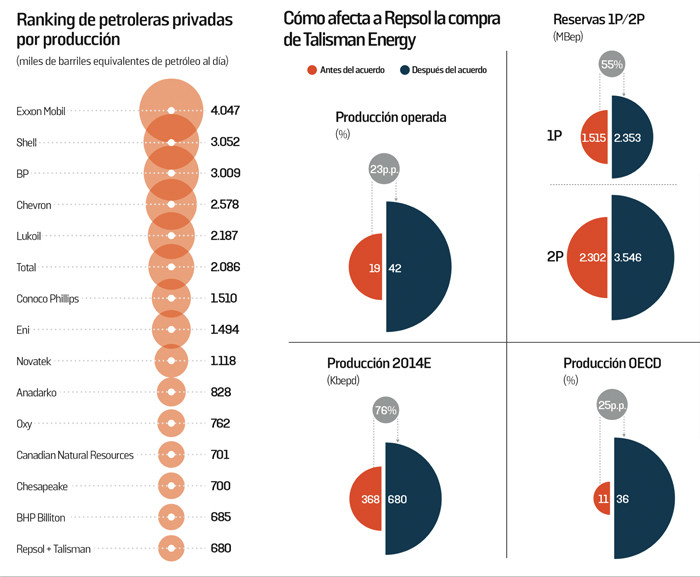

Estos movimientos han provocado una variación en el ranking mundial de las principales petroleras privadas en términos de producción. En el caso de Repsol, la adquisición del grupo canadiense le ha permitido alcanzar el TOP 15 (ver tabla). Previamente, el grupo que preside Antonio Brufau se encontraba en la posición 26 y Talisman en la 29.

si bien el desplome de precios animará a la consolidación del sector, las petroleras también miran con lupa la evolución del mercado

De esta manera, esta última operación es muy significativa para la compañía con sede en España porque consigue prácticamente doblar su tamaño en producción, al pasar de 386.000 barriles diarios a 680.000 barriles.

Además, se trata de un acuerdo histórico que representa un antes y un después en la crisis económica de los últimos años, ya que es la mayor transacción de una compañía española en el exterior desde 2009.