Shale gas y Shale oil

En latinoamérica, entre sueños y realidades

El actual contexto internacional, con la caída del precio del petróleo de por medio, puede significar que toda esa riqueza permanezca dormida por un buen tiempo en lo profundo del subsuelo.

Pablo Javier Deheza

E n un principio fue una curiosidad tecnológica, una noticia interesante, pero vista muy al margen de lo que se suponía que era el escenario principal del mundo petrolero: el comercio global de barriles de crudo.

Años atrás no era posible imaginar el tamaño real del impacto del shale gas y el shale oil que hoy están teniendo, modificando incluso el mapa de las relaciones geopolíticas a escala planetaria. Los hidrocarburos obtenidos de esquistos bituminosos cambiaron en un principio el panorama energético en los Estados Unidos y ahora han acabado por desatar una guerra de precios que ha determinado la caída del crudo.

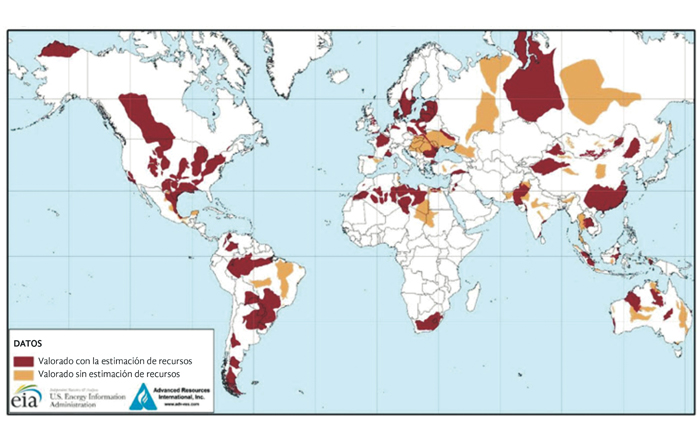

El informe más reciente de la Energy Information Administration de Estados Unidos, en junio de 2013, da cuenta del enorme potencial que tiene Latinoamérica para la extracción de shale gas y shale oil, siendo la región la segunda más grande reserva del mundo.

Argentina, en el cuarto lugar, seguida por Venezuela y México, en el séptimo y octavo, respectivamente, se ubican entre los diez países del mundo con mayores depósitos de shale oil técnicamente recuperable.

En lo que hace al shale gas, los países de la región que se ubican entre los diez mayores poseedores de reservas técnicamente recuperables del mundo están: Argentina, en el segundo lugar; México, en el sexto; y Brasil, en el décimo.

EL NEGOCIO DE LOS SHALES

Para entender la naturaleza del negocio de estos hidrocarburos también conocidos como no convencionales, es necesario remitirse a los orígenes de estas tecnologías. El contexto mundial de precios altos en el barril de petróleo, que además aparecía con un horizonte relativamente estable, hizo que resulten financieramente viables algunas técnicas muy costosas de extracción de hidrocarburos.

Es así que empresas, en su mayoría medianas, comenzaron a ver una buena oportunidad de negocio en el fracking y la explotación de esquistos bituminosos. En síntesis, sin la existencia de estas condiciones favorables por la relativa estabilidad en los altos precios del crudo, estas tecnologías no hubiesen podido ser desarrolladas. Con todo, ya salió el genio de la lámpara y los analistas del sector coinciden en que para Estados Unidos se ha vuelto una necesidad estratégica mantener la producción de shales y los demás países del mundo y la región comienzan a tomar muy en serio su potencial de gas y petróleo no convencional.

Estados Unidos concentra varias de las empresas petroleras más grandes del mundo

precios del crudo, estas tecnologías no hubiesen podido ser desarrolladas. Con todo, ya salió el genio de la lámpara y los analistas del sector coinciden en que para Estados Unidos se ha vuelto una necesidad estratégica mantener la producción de shales y los demás países del mundo y la región comienzan a tomar muy en serio su potencial de gas y petróleo no convencional.

En la última década, el shale gas se ha convertido en una fuente importante de combustible para los Estados Unidos. Su producción representa un cuarto de la producción total de gas seco. Este éxito inspiró para que otros traten de replicar lo sucedido alrededor del mundo. Existe una razón lógica para esto: de acuerdo con la información de los organismos especializados, entre ellos la Energy Information Administration, las reservas de shale gas son mucho más abundantes que las convencionales.

Sin embargo, hay otros aspectos que se deben considerar. Estados Unidos concentra varias de las empresas petroleras más grandes del mundo. Es decir, tiene de su lado lo más nutrido de la industria en su propio suelo. No sólo eso, sino que también cuenta con el encadenamiento necesario para trabajar la explotación de gas y petróleo difíciles. Estas condiciones no son inmediatamente replicables en otros países.

Para los lectores y lectoras que deseen profundizar en este aspecto, está disponible en internet un estudio académico titulado A Retrospective Review of Shale Gas Development in the United States.

What Led to the Boom? (Una revision retrospectiva sobre el desarrollo del shale gas en Estados Unidos. ¿Qué generó el boom?), de Zhongmin Wang y Alan Krupnick. Este documento revisa los orígenes del negocio en ese país, cómo se fueron dando las condiciones y el desarrollo del mercado de capitales para su funcionamiento. (http://www. r f f.org/RFF/documents/RFFDP- 13-12.pdf)

EXPECTATIVAS Y PROBLEMAS PARA LA EXPLOTACIÓN DE SHALES EN LATINOAMÉRICA

El potencial de la región latinoamericana para la explotación de esquistos bituminosos está suficientemente documentado. Sin embargo, salvo en México y a nivel inicial en Argentina, no se observan pasos concretos en esa dirección en los demás países. Todavía parece ser una realidad nueva que está en proceso de asimilación.

Con todo, dada la gigantesca formación de Vaca Muerta presente en su territorio, Argentina viene concentrando el mayor interés en la región. Esta reserva abarca cuatro provincias del suroeste argentino y actualmente está siendo desarrollada en sus fases iniciales por la estatal petrolera YPF.

Justamente en septiembre pasado tuvo lugar en Buenos Aires la realización del World shale oil & gas Latin Summit. En este encuentro se nombraron varias de las aristas necesarias para generar un clima favorable para el trabajo con las reservas de hidrocarburos difíciles.

En esa ocasión, Laurens Gaarenstroom, gerente general de negocios de Recursos No Convencionales para América Latina de la petrolera Shell, indicó que se precisa “un entorno propicio para que las empresas puedan establecerse”. El mismo que a su entender pasa por contar con países con regímenes fiscales atractivos, que ofrezcan estabilidad legal y jurídica a largo plazo, así como un buen control sobre los costos y tecnología de calidad.

...el fondo de la cuestión es el marco jurídico para inversiones que son mucho mayores que las necesarias para la explotación tradicional

A todas luces, el fondo de la cuestión es el marco jurídico para inversiones que son mucho mayores que las necesarias para la explotación tradicional y que por los elevados costos son más susceptibles a variaciones en los precios internacionales. Este es un debate que recién está comenzando en la región.

Otro país que concita la atención es México, quien cuenta con una situación geográfica ventajosa no sólo por contar la segunda reserva de shale de la región, sino por su cercanía con Estados Unidos y el nivel de integración que presenta el sector petrolero en el subcontinente norteamericano. En atención a esto, le resulta más fácil acceder a las empresas que dominan la tecnología requerida y los mercados de capital necesarios.

Pese a lo anterior, las dificultades son evidentes. De acuerdo a información de PEMEX dada a conocer en noviembre del año pasado, la estatal mexicana tiene una extracción acumulada de 4.020 millones de pies cúbicos de shale gas en su historia. Esta cifra representa apenas dos terceras partes de la producción convencional de gas que tiene en un sólo día. Se informó que de diecisiete pozos perforados en la parte norte del país, sólo cuatro resultaron exitosos y que los costos son un 60% mayores a los requeridos para las perforaciones convencionales.

Siguiendo con el informe de la Energy Information Agency, Brasil también posee un gran potencial para el gas de esquistos bituminosos, principalmente en la región sureste del país. Sin embargo, el éxito de este país en el desarrollo de petróleo en su costa, las reservas de gas convencional con que cuenta y el uso de etanol parecen haber desplazado al shale gas en el orden de prioridades.

Uno de los aspectos importantes sobre el potencial para la explotación de shale gas en la región latinoamericana es la incorporación de Chile, Paraguay y Uruguay como nuevos interlocutores en el mapa energético, a partir de la presencia de potenciales reservorios en sus territorios.

LOS PRECIOS, EL MEDIOAMBIENTE Y LA REGIÓN

La actual situación de precios del barril de petróleo hace poco atractiva la inversión en shale gas y shale oil en Latinoamérica y el resto del mundo. Tal como se explicó previamente, debido a sus elevados costos, su rentabilidad sólo es posible en un contexto con precios altos relativamente estables.

En ese sentido, se observa que el éxito de los Estados Unidos derivado en la disminución de los precios del gas natural, debilitando el mercado en el resto del hemisferio norte. En algunos casos, por ejemplo en México, de continuar la tendencia a la baja en los precios del gas es posible que a ese país le resulte más barato importar que desarrollar sus recursos propios.

Las preocupaciones medioambientales tampoco están exentas de ser parte del debate sobre el desarrollo de los shales en Latinoamérica. Los críticos argumentan que los métodos utilizados para extraer gas natural del esquisto, específicamente la fractura hidráulica o fracking, son nocivos y contaminan los hídricos freáticos.

Además, los opositores a su explotación argumentan que el desarrollo del shale gas requiere grandes cantidades de agua y que aún no se cuenta con un método efectivo depara el tratamiento de las aguas residuales del proceso. De acuerdo a información contenida en el sitio web de la Secretaría de Medioambiente y Recursos Naturales de México, en la explotación de esquistos bituminosos se utilizan “aditivos químicos altamente contaminantes como bencenos, xilenos, cianuros, entre 55.000 y 225.000 litros por pozo, elementos cancerígenos y mutagénicos, incluso muchos de ellos ni siquiera catalogados”.

No hay duda de que llegará de un modo u otro el momento para que América Latina entre formalmente a la explotación de shales, pero lo que no se sabe a ciencia cierta es cuándo se darán esas condiciones. Tal como están las cosas al presente, todo indica que puede todavía pasar un buen tiempo para ver el despegue en la región de los hidrocarburos no convencionales.

La actual situación de precios del barril de petróleo hace poco atractiva la inversión en shale gas y shale oil en Latinoamérica y el resto del mundo.

Siguiendo con el informe de la Energy Information Agency, Brasil también posee un gran potencial para el gas de esquistos bituminosos, principalmente en la región sureste del país. Sin embargo, el éxito de este país en el desarrollo de petróleo en su costa, las reservas de gas convencional con que cuenta y el uso de etanol parecen haber desplazado al shale gas en el orden de prioridades.

Uno de los aspectos importantes sobre el potencial para la explotación de shale gas en la región latinoamericana es la incorporación de Chile, Paraguay y Uruguay como nuevos interlocutores en el mapa energético, a partir de la presencia de potenciales reservorios en sus territorios.

LOS PRECIOS, EL MEDIOAMBIENTE Y LA REGIÓN

La actual situación de precios del barril de petróleo hace poco atractiva la inversión en shale gas y shale oil en Latinoamérica y el resto del mundo. Tal como se explicó previamente, debido a sus elevados costos, su rentabilidad sólo es posible en un contexto con precios altos relativamente estables.

En ese sentido, se observa que el éxito de los Estados Unidos derivado en la disminución de los precios del gas natural, debilitando el mercado en el resto del hemisferio norte. En algunos casos, por ejemplo en México, de continuar la tendencia a la baja en los precios del gas es posible que a ese país le resulte más barato importar que desarrollar sus recursos propios.

Las preocupaciones medioambientales tampoco están exentas de ser parte del debate sobre el desarrollo de los shales en Latinoamérica. Los críticos argumentan que los métodos utilizados para extraer gas natural del esquisto, específicamente la fractura hidráulica o fracking, son nocivos y contaminan los hídricos freáticos. Además, los opositores a su explotación argumentan que el desarrollo del shale gas requiere grandes cantidades de agua y que aún no se cuenta con un método efectivo depara el tratamiento de las aguas residuales del proceso.

De acuerdo a información contenida en el sitio web de la Secretaría de Medioambiente y Recursos Naturales de México, en la explotación de esquistos bituminosos se utilizan “aditivos químicos altamente contaminantes como bencenos, xilenos, cianuros, entre 55.000 y 225.000 litros por pozo, elementos cancerígenos y mutagénicos, incluso muchos de ellos ni siquiera catalogados”.

No hay duda de que llegará de un modo u otro el momento para que América Latina entre formalmente a la explotación de shales, pero lo que no se sabe a ciencia cierta es cuándo se darán esas condiciones. Tal como están las cosas al presente, todo indica que puede todavía pasar un buen tiempo para ver el despegue en la región de los hidrocarburos no convencionales.